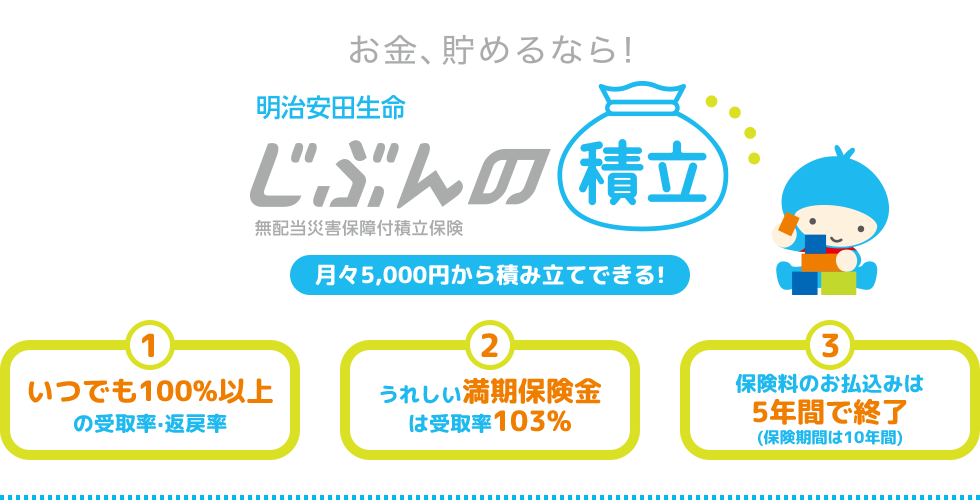

2016年の販売から2020年3月時点で130万件以上の契約をとった生命保険があります。それは明治安田生命の「じぶんの積立」です!生命保険などの契約件数が縮小していく中で大ヒット商品となりましたが、なぜヒットしたのか?じぶんの積立とはどのような商品か?を考えていきましょう。

商品の特色は以下になります。

- いつ解約しても返戻率は100%以上=元本割れしない!

- 保険料を契約後に5年間支払う→その5年後に満期保険金103%を受け取る!

- 月々の保険料は5,000円から20,000円から選ぶ(5,000円単位)

1.の生命保険ですが、解約にともなう返戻率は100%で元本割れしないというのは発売当初、斬新で話題を呼びました。(生命保険は元本割れして当たり前!です…)いつ解約してもいいので元本が保証されているので契約する人も多く、保険期間の10年のしばりを気にせずに契約することができます。

2.では月々の支払いを5年間行います。その後は支払なく保障が5年間続きます。5年間の支払いですので、無理して計画的に続けることができそうです。

3.月々の保険料は5,000円から20,000円と新社会人や子どもが生まれた若い世帯にはちょうど良い保険料の大きさだと感じます。

ヒットした要因は元本割れすることなく、始めやすいから?

「じぶんの積立」の特色を見た上で、ヒットした理由を考えてみると①生命保険は解約すると元本割れするものだという概念を変えたこと、②月の保険料が無理の生じない範囲であること、この2点が多いと思います。

それを考えた上で商品を契約している人はどんな人か?予想すると、

- 手取り額がまだ低い社会人になって間もない人

- 結婚して新しい家庭を築いた人、また子供が生まれた家庭

- 銀行預金は金利が低いけど、株式運用などはリスクが高いと考えている人

が多いのではないかと思います。生命保険の知識は働き出してから少しずつ身に付くもの。内容が理解不能のものを契約するなら「じぶんの積立」は正解でしょう。

また契約して10年後の満期では103%で保険金が受け取れるということは、1年あたりの利率は0.3%になります。(3%÷10年)0.3%というのは、銀行普通預金の利率0.001%に比べると大きいと感じる方もいるでしょう。

生命保険でありながら、生命保険ではない

積立や貯蓄を考えている人によっては年利0.3%は魅力に映ることもあるでしょう。しかし、「じぶんの積立」は生命保険でありながら「保険」の役割ははたしません。

死亡時の保険金=払い込みをした保険料だからです。払込保険料が300,000円だったら死亡時に支払われる保険金は300,000円です。この額では万が一、生活が困難になった時に備えるということはできません。

「じぶんの積立」は10年後に使うお金を少しでも増やしておこうと考えるなら、検討してもいいですが保障と貯蓄を合わせ持ったものでは決してありません。

では「じぶんの積立」をせずに他の金融商品で運用した方がいいのでは?と思う人も出てくるでしょう。今回、加えたいポイントとして「じぶんの積立」は生命保険控除が使えるということです!

満期保険金103%より生命保険料控除の方がインパクトあり?

「じぶんの積立」は生命保険料控除を受けられます。会社などでお勤めの人はご存じの、年末調整で所得税などの一部が返還されるものです。

生命保険料控除は課税の対象となる所得を小さくするものです。対象が小さくなるので、その分税額は小さくなります。

生命保険控除が受けられる保険の種類は、一般生命保険・個人年金保険・介護医療保険の3つです。「じぶんの積立」は一般生命保険に入ります。

契約してから保険料を支払う5年目までは生命保険料控除を受けることができます。それではいくらぐらい税金が返還されるのか?以下の表を参考にします。

| 年間支払保険料 | 所得から控除される額 |

| 20,000円以下 | 支払保険料の全額 |

| 20,000円超~40,000円 | 支払保険料×1/2+10,000円 |

| 40,000円超~80,000円 | 支払保険料×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

もし月5,000円の払い込みをしていると、5,000円×12月=60,000円が年間支払い保険料となり表にあてはめます。

35,000円が所得から控除される額になります。控除される額が35,000円であり、返還される税金が35,000円ではありません。

では、どれぐらいの税金が戻ってくるのか?それは家計の所得により違います。課税所得(課税の対処となる所得)の大きさによって課税の税率がちがうからです。

大まかに課税所得と税率をまとめました。課税所得と年収の目安をのせていますが、家族構成などによって大きくことなりますのでご注意ください。

| 課税される所得の金額 | 税率 | 年収の目安 |

| 195万円未満 | 5% | 300万円~400万円 |

| 195万円超~330万円以下 | 10% | 500万円~600万円 |

| 330万円超~695万円以下 | 20% | 700万円~900万円 |

| それ以降も表はつづきます |

「じぶんの積立」を契約している家計は年収300万円~600万円が多いと思いますので、税率5%と10%で計算してみます。

年収300万円の家計が月々5,000円の積立=1,750円の還元(35,000円×5%)

年収600万円の家計が月々5,000円の積立=3,500円の還元(35,000円×10%)

5年間つづけて還元されることになります!

もし年収300万円の家計が月々5,000円の「じぶんの積立」を行った場合、5年間で合計8,750円の所得税が戻ってくることになります!これは大きい額と感じる人も多いはずです。積立に対しての8,750円は10年後の満期で受け取れる利益3%とほぼ同じ%です。

「じぶんの積立」に向かない人、契約しない方がいい人

ヒット商品であるからには売れる理由がありますが、向かない人も当然います。自分が考えている方針と違う場合は他の金融商品を選ぶこともあるでしょう。

- 保障を重視して保険を契約したい人

- 年利1%~3%を求める人

- 生命保険料控除をフルに使いたい人

この積立は10年後の受取金が103%になります。10年間、保険を持つことができた人は年利0.3%を手にすることができますが解約した人は契約で手間をかけただけで終わります。

また5年間の生命保険料控除で還元された税を考慮しても10年間での年利は1%未満であることが多いでしょう。10年間という中期的に運用ができる長さならばそれなりのリスクをとりながらでも、平均年利1%以上を確保するのはハードルが低いと思います。

この保険は一般生命保険に分類されるため、年間80,000円以上の支払いがあっても年末で返ってくる税額は変わりません。月10,000円がちょうどいいと思います。それ以外の介護医療や個人年金の枠で生命保険料控除を使いたい人は他の保険の契約が必要になります。

コメント