家計の収入を主に1人でまかなっている場合、万が一に備えて「生命保険」に入ることが多いです。生命保険(死亡保険)には種類が多く、定期保険・終身保険・収入保障保険などがあります。それらはすべて被保険者が、死亡または高度障害を負った場合に大きな保険金が支払われます。この中で「収入保障保険」は比較的新しいタイプの保険です。

今回は、収入保障保険の特色をふれるとともに家計にとって合理的である理由を書きます。家計に入ってくる収入は限られています。無駄なくお金の活用ができるヒントが、収入保障保険にはあります!

収入保障保険とはどんな保険か?

- 被保険者が死亡または所定の高度障害になった時に保険金が支払われる

- 毎月10万円や20万円など年金のように支払われるタイプが多い

- 保険金は設定した保険期間まで、毎月ずっと支払われる

収入保険を分かりやすく言うと、「遺族年金」です。民間保険会社がやっている遺族年金制度だと思えばいいです。

日本は皆保険制度なので、みな国民保険に加入します。国民保険も被保険者が亡くなった場合、遺族年金が支給されますがそれでは不十分です。その不足分を補填するのが「収入保障保険」です。

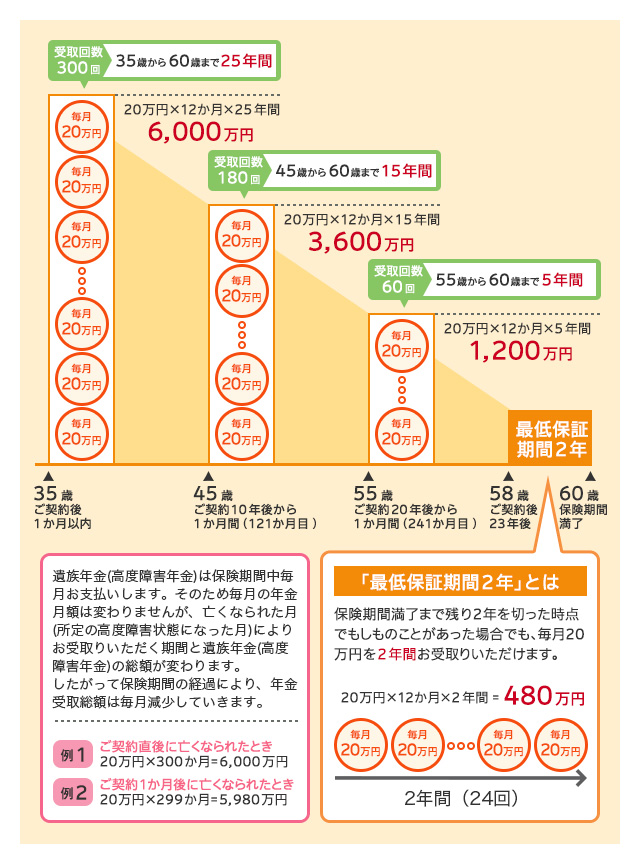

具体的な例を下で見ていきましょう。SOMPOひまわり生命の収入保障保険「じぶんと家族のお守り」です。

35歳男性

基準年金月額:20万円 保険期間・保険料払込期間:60歳まで 最低保証期間:2年

保険料:5,440円/月

特色① 保険料は保険期間中は一定

契約例では35歳の男性が保険に加入した場合は、月払いで5,440円の保険料になります。この保険料は60歳まで変わりません。

年金額20万円の設定はやや保障が手厚いので、少し高い保険料になっています。保険期間中の保険料が変わらないのは、定期保険と同じですね。

特色② 年金受取総額は年々、減少していく

図を見てもらうと、年金受取総額は濃いオレンジで示されています。年金は60歳まで毎月もらえるので、35歳の加入月に死亡する時がもっとも総額が大きいです。

保険期間中、1カ月ごとに受け取る年金額は20万円ずつ減少していきます。この保障額=受取総額が変化していく、というのがもっとも大きな特色です。

保障額が減っていくと聞くと、悪いイメージを持つかもしれませんが経済の合理性を考えると、ここが一番の肝になります!

特色③ 最低保証期間が決められている

収入保障保険では最低保証期間があるものが多いです。2年ないし1年です。これは受け取れる年金の期間を保証しているものです。

2年保証なら24回分の年金、1年保証なら12回分の年金を受け取ることができます。

定期保険なら死亡時に、一括して保険金を受け取ることができます。最低保証期間は、収入保障保険が持つ独特の制度と言えます。

死亡保険の定期保険とはどう違うのか?

死亡保険で保険金が支払われるものの代表は、定期保険や終身保険です。今回は返戻金のない定期保険と比較していきます。

- 保険期間は10年間などの年満了タイプ、65歳などのような年満了タイプがある

- 若い時に加入する定期保険は支払総額が安くなる場合が多い

- 被保険者が死亡または所定の高度障害になると保険料が支払われる

上の定期保険は、38歳女性の例。保険金額:1,000万円、保険期間:90歳満了、月払保険料:5,890円

違い① 保障金額は保険期間中は一定

図では保障金額をピンクで示しています。保険料を納めている期間は、1,000万円の保障があります。加入者の年齢によって保障額が減ったりしません。

人生のライフサイクルや家族構成に関係なく、一定の保障がされています。

違い② 収入保障保険より割高になることが多い

後述の比較で触れますが、定期保険で保証を持つと保険料が高くなることが多いです。これは保障の大きさと関係しています。

保障が大きい=保険料が高い、保障が小さい=保険料が安い

これはどの保険でも同じことが言えますね。

収入保障保険と定期保険を比較する

35歳男性 年金月額:20万円 保険期間・払込期間:60歳

保険料:5,440円/月

最大年金受取額 6,000万円(20万円×12カ月×25年)

35歳男性 保険期間・払込期間:60歳

保険料:13,750円/月

保険金 5,000万円

保険料は定期保険が高く、収入保障保険が安い

定期保険を60歳満了に設定すると、死亡リスクが上昇するので保険料も飛躍的に上がります。ファインセーブの場合、保険金の設定の上限は5,000万円です。それでも月1万4,000円弱になります。

これは年間165,000円になります。これは家計にとって大きな負担となることでしょう。

対する収入保障保険は年間65,280円になります。月当たり5,000円ほどですのでそれほど大きな負担ではないと思います。

収入保障保険は年々、保障額が下がるがそれは合理的

収入保障保険の保険料が安いのは年々、保障額(年金の受取総額)が下がっていくからです。この下がることが実は、お得で合理的です。

35歳で死亡した時と、55歳で死亡した時に必要な保険金はどちらのほうが多く必要か?

もちろん若い時に死亡した時の方が多くの額が必要です。子どもがいる場合、養育費や学費、結婚資金など多くが必要となってくるでしょう。

しかし、55歳なら子どもは独立しているかもしれませんし、年収が若い時より増えているので貯蓄もあるかもしれません。年齢によって必要な保険金というのはちがってきます。

保障が厚すぎるとコストがかさみすぎる

人生のライフプランやステージによって、必要な保険金の額は変化します。いつの時も5,000万円が必要だとは限りません。

もし不測の事態が発生したと想定した時、2,500万円が必要だが5,000万円の死亡保険に入っていたら?それは保険にお金をかけすぎと言わざる負えません。

個人の考えは多様だと思いますが、かけすぎた保険料の一部を生活費に回してプチ贅沢をした方が幸せになれると思います。

お金は有限です。だからこそ、しっかりと人間は使わないといけないと思います。

コメント