国民年金はお得になるように設計されています。しかし、年額80万円ほどの年金では十分な暮らしはできません…そこで厚生年金のような存在、「国民年金基金」が自営業者の方には見方となります。

あまり知られていないこの基金。どのようなしくみなのか?加入するとお得なのか?を解説していきます。フリーランスや個人事業主、自営の方は個人年金の選択肢は多いです。

はたして「国民年金基金」は自分に合う個人年金なのでしょうか?

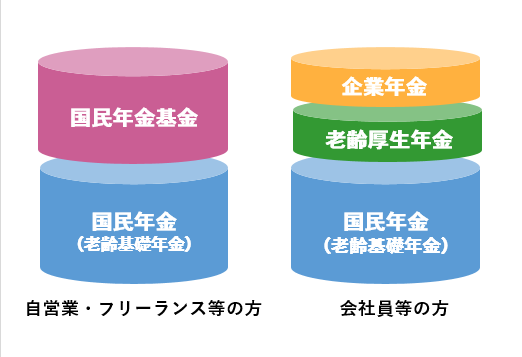

国民年金基金は”2階部分”に当たる厚生年金のようなもの

国民年金が1階だとすれば、国民年金基金は2階部分に当たります。国民年金のみだと満額でも月6万6千円ほどなので、年金額を増やしたい場合は国民年金基金の加入が候補に挙がってきます。

月当たりの掛金は上限6万8千円です。iDeCoをしている場合は、それも含めての上限になります。

国民年金被保険者2242万人の2%にも満たない34万4343人しか国民年金基金に加入していません。知名度がないからなのか?年金制度として良くないのか?お得ではないのか?と気になるところです。

国民年金第1号被保険者が年金基金を利用することができますが、他には小規模企業共済やiDeCoなどが同じような私的年金の性格を持っています。

自分でプランをつくれる”積み木タイプ”個人年金

年金基金は加入者の考えによってカスタマイズができる個人年金です。プランはメインのものを選びます。

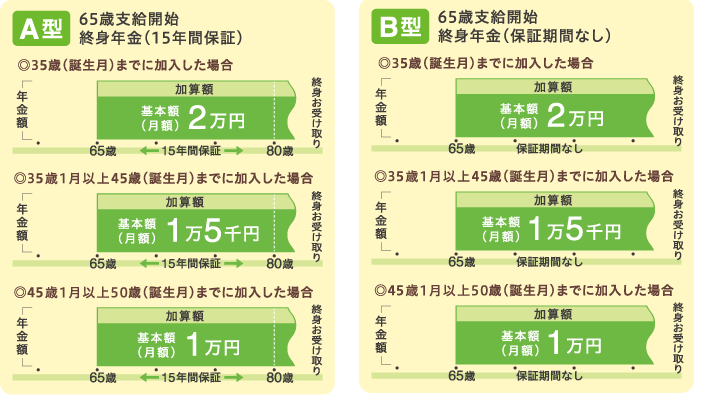

A型かB型を選ぶー必須の選択

まずはA型かB型を選びます。年金基金のベースとなるもので、必ずどちらかを選びます。ともに年金額が同じで、違いは保証期間の有無です。終身年金なので、生きているうちはずっともらうことができます。

保証が付いている場合、被保険者の死亡時に払い込んだ保険料のほとんどまたは受け取るべく年金額の残高が支払われます。

保証が付いていないB型は掛金が安くなります。

| 年金受給年齢 | 種類 | 年金額 | |

| A型 | 65歳 | 終身年金 | 2万円、1万5千円、1万円 |

| B型 | 65歳 | 終身年金 | 2万円、1万5千円、1万円 |

A型かB型をさらに積み上げるorⅠ型~Ⅴ型を積み上げる

A型とB型のどちらを選んでも年金額は最大2万円ですので、上に積み上げることになります。先ほどのA型B型とほとんど同じです。年金額が異なるだけです。

| 年金受給年齢 | 種類 | 年金額(1口当たり) | |

| A型 | 65歳 | 終身年金 | 1万円、5千円 |

| B型 | 65歳 | 終身年金 | 1万円、5千円 |

Ⅰ型~Ⅴ型は年金受給開始年齢と保証期間により分類されています。60歳か65歳からの受給、5年か10年か15年の年金期間を選べます。

| 年金受給年齢 | 種類 | 年金期間 | 年金額(1口当たり) | |

| Ⅰ型 | 65歳 | 確定年金 | 15年間 | 1万円、5千円 |

| Ⅱ型 | 65歳 | 確定年金 | 10年間 | 1万円、5千円 |

| Ⅲ型 | 60歳 | 確定年金 | 15年間 | 1万円、5千円 |

| Ⅳ型 | 60歳 | 確定年金 | 10年間 | 1万円、5千円 |

| Ⅴ型 | 60歳 | 確定年金 | 5年間 | 1万円、5千円 |

積み上げる口数で、月の掛金が決まる

上に積み上げる口数は、もらいたい年金額から逆算して計算することができます。例えば、35歳までに基金に加入し、年金額を月12万円をもらいたい場合。

12万円=A型の年金額2万円+積み上げ分(10万円)

積み上げ分=1万円×10口

1口が1万円か5千円の年金額になるので、計算がしやすいですね。

国民年金基金はお得?シミュレーションをしてみる

つぎは国民年金基金はお得なのか?という問いに迫ります!ある程度数字のシミュレーションをしないと、加入するかの判断ができません。

- 30歳から60歳まで掛金を払い込みます

- 年金額は約10万円を想定(基金の年金のみ)

- 平均余命を52.03年とします

選択した国民年金基金のプラン

A型(保証期間あり)月額10,740円+A型(8口)月額42,860円

年金額 1,246,640円(年額)

保証期間 15年間

総支払掛金額 53,600円×12カ月×30年間=19,296,000円

予想年金受取総額 1,246,640円×17.03年=21,230,279円

予想される返戻率 21,230,279円÷ 19,296,000円=110.0%

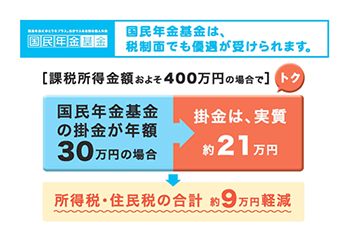

これは単純に受取額と払込額を比べただけです。国民年金基金の掛け金はすべて所得控除されます。これは年間数万円単位の減税となります!下の図では、課税所得金額が400万円の場合、約9万円が軽減されると紹介されています。

約9万円×30年間で、約270万円の節税になります!これも大きなメリットになりますね。

結論:自由度が高く、使ってもよし!自分で資産運用するもよし!

今回は国民年金基金のしくみとシミュレーションを書きました。国民年金と合わせるとやっぱりお得です!所得控除による節税メリットも大きいですね。

自分のプランに応じて口数や保証期間をえらべるものいいですね。加えて、終身年金という民間保険では決してできない制度がすばらしいところであります。

コメント