予定利率4.1%!受取率142%の貯蓄型生命保険を知っていますか?日本の政策金利はゼロ金利ですが、利率の良さが光ります。外貨建てだからこそ、できる予定利率の高さです。

明治安田生命の「米ドル建一時払養老保険」です。リベ大など一部のSNSで話題となっている、生命保険です。10年満期の一括払込をするタイプになります。

今回は明治安田生命の「米ドル建一時払養老保険」を解説していきます。得なのか?手を出さない方がいいのか?

養老保険とはどんなタイプの生命保険?

生命保険にはさまざまな種類の保険があります。今回のタイプは「養老保険」です。終身保険とはどう違うのでしょうか?

生命保険(死亡保険)には3つのタイプがあります。保険料と保険金の大きさ(保障の厚さ)を簡単にまとめると以下のようになります。

| 終身保険 | 定期保険 | 養老保険 | |

| 保険料の金額 | 大きい | 小さい | 大きい |

| 保障の大きさ | 大きい | 大きい | 小さい |

| 解約返戻金 | ある | なし | ある |

養老保険は保険の保障を抑える代わりに、払い込んだ保険料(返戻金)が増えやすいという特色を持っています。貯蓄性に特化した生命保険と言えるでしょう。終身と似ていますが、保障の大きさはこちらは大きいです。

「米ドル建一時払養老保険」の特色

保障額=払い込み保険料

保険としての保障はほとんどありません。死亡時などは払い込んだ保険料が返ってくるだけです。遺族が受け取った死亡保険金は「非課税金額」があります。

法定相続人の人数×500万円

現金で残すより、保険金で受け取った方が相続税の税額は小さくなります。

みんなの生命保険アドバイザーは全国相談無料!契約時の予定利率が10年続く

予定利率は毎月2回見直されますが、契約時の予定利率は10年間適用されます。

2022年8月1日~2022年8月15日までの予定利率は「4.10%」となります。固定利率で運用されるので、契約者からすれば受取額の想定がしやすいです。円建てや他社のドル建ての保険と比べても、高利率です。

【公式】明治安田生命|米ドル建一時払養老保険シミュレーション

途中解約はやや元本割れ

生命保険であるため、途中の解約は元本割れが生じます。払込して1年目だけ受取率が少し低いです。

| 経過年数 | 受取率 |

| 1年目 | 99.1% |

| 2年目~10年目 | 99.6% |

| 満期 | 141.1% |

解約に伴うコストは1年目は0.9%、それ以降は0.4%です。1,000万円を一括払いしたとして、9万円と4万円になります。

Xserverドメイン満期は10年なので、短い期間の割にコストは低い印象を受けます。

満期後、ドルを円にするタイミングは選べる

米ドルを増やし、円に換金する場合にもっとも気になるのが為替です。払込した時のドル円が、受取時に円高になっていれば実質受取率は下がります。(例:133円で買う→125円で売ると、-7.1%!)

この養老保険は満期後、最長10年間はすえ置くことができます。期間の中で円でもらうタイミングを選べます。またドルで受け取ることもできますので、円高が続く場合は非常に助かります!

142%を他の金融資産運用で目指すには?

10年後には142%になって米ドルを受け取れるので、利回りは4.2%になります。米ドル建ての養老保険以外を使って、同じようなリターンをえるにはどうすればいいのでしょうか?

年利3.56%(利回り4.1%)を目指し複利で増やす!

複利の力を使えば、年利4%をねらう必要はありません。複利は利子に利子が付くイメージなので、3.5%程度の利率があれば10年後には142%になります。

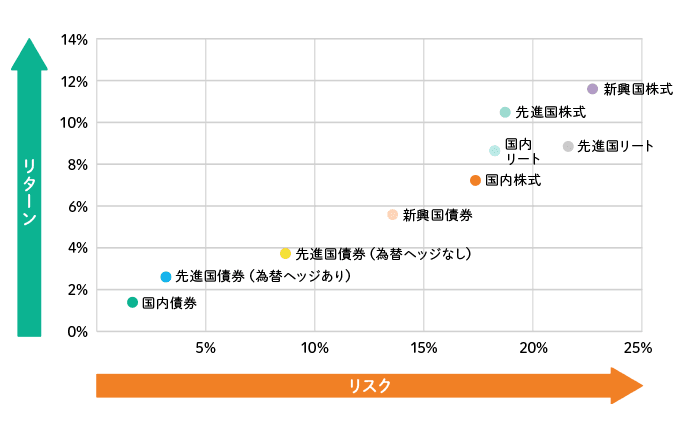

<年利3%超(利回り4.1%)が期待できるもの>

| 資産クラス | リターン | リスク | 収益の振れ幅 |

| 先進国債券(ヘッジなし) | 4% | 8% | 12%~-4% |

| 新興国債券 | 6% | 13% | 19%~-7% |

| 国内株式 | 7% | 17% | 24%~-10% |

| 先進国株式 | 10% | 18% | 28%~-8% |

| 新興国株式 | 12% | 23% | 35%~-11% |

資産クラスによりリターンを求めると、リスクが高くなります。4%超のリターンのものは多いですが、その分リスクを抱えることになります。長期投資すれば期待リターンの値に近づきますが、10年間でその値に近づくかは誰にも分かりません。

他の金融商品でネックになるのは、10年で想定内のリターンになるのか?です。10年は期間の長さとしては、微妙です。もし株式市場で大暴落が起これば、142%は達成できないかもしれません。投資期間が長ければ、想定リターンに近づきます。

「米ドル建一時払終身保険」で注意すること!

円で受け取る場合、円高ならリターンが下がる

「一時払」であるため、10年後の収益は払い込んだ時期に大きく左右されます。現在の円ドルレートは1ドル=133円ほどです。この20年間で見ても、円安気味だと言えるので今から一時払をするのはリスクが高い?

これからさらに円安になる(1ドル=140円など)可能性もありますが、為替は誰にも分かりません。

保障が必要なら定期や収入保障に加入

養老保険は死亡に備える保険ではありません。被保険者が死亡した時に、遺族の生活が送れないと予想されるなら定期保険や収入保険の加入が必要になります。

別に生命保険料としての出費が必要になるわけです。

生命保険料控除は1回だけできる

一時払いのため、保険料を払い込んだ年次だけ生命保険料控除を受けることができます。数百万円、数千万円を払い込んだとしても、生命保険控除は上限の4万円です…

ほぼ節税効果はありません。

コメント