株式投資は値動きが大きいので、リターンを狙うには良いですが大きなリスクを抱えてしまいます。投資期間が長く取れ、余力資金が厚い方にはおすすめできます。

一方、そこまでリスクは取れない・10年後に資金を使う予定がある、という方もいるでしょう。あまりリスクを取れない方には「債券投資」を紹介します。

株式ではなく債券に投資する利点と投資先

株式ほどリターンやリスクは大きくありませんが、値動きも穏やかで安定感抜群です。また株式に負けない利回りで、インカムゲインとキャピタルゲインも期待できます。

債券投資には大きく二つがあります。「公社債を買う」「投資信託を買う」方法です。どちらも証券会社から買付を行いますが、それぞれメリットデメリットがあります。

債券(公社債)

債券(公社債)と呼ばれるものは、投資先を自分で選びます。日本国債なら日本政府、トヨタ自動車、SBG、オリックスなど銘柄を見て投資します。

公社債には「新発債」「既発債」がありますが、満期まで持てば元本が返還される「新発債」がおすすめです。

メリットは利回りが高く、満期で元本が戻ってくることです!政府や企業が破綻しない限り、ほぼ元本は戻ってくるので魅力的な投資先となります。原則、年2回に利子の支払いがあります。生活費の足しにできます。

Xserverドメイン信用リスクが高いほど、利回りは高くなります。

企業>地方公共団体>国政府 (国債は安定感がありますが、利回りは低いです)

デメリットは銘柄の数が少ないことです。証券会社で個人投資家が買えるものは限られています。特に「新発債」は少ないため、証券会社のサイトをこまめにチェックする作業が必要です。

また最低投資額や投資単位が大きくなることがあります。最低10万円、100万円から、1万円や10万円単位とまとまった資金が必要です。

投資信託(債券)

投資信託(債券)は株式への投資信託と同様に、複数の債券を混ぜています。銘柄は数10~数100で、国内債と外国債を混ぜるものもあります。株式を混ぜないものを公社債投資信託と言います。

投資信託のメリットはファンドが豊富なことで、いつでも売買できることです。自分に合ったものを選ぶことができ、ネットですぐに買付ができます。公社債のように買付できる銘柄がない、ということはありません。

デメリットはリターンはあまり期待できないのに、コストが高いことです。信託報酬は1~2%のものが多く、実質利回りは下がってしまいます。インデックス・ファンドでも、0.15%~と株式ファンドと比べやや高いです。

また「つみたてNISA」に対応していません。どうしても債券を入れたいなら、バランス型と言われる投信で債券を組み入れているのを選びましょう。

何を買えばいいの?公社債と投資信託編

超安定志向なら「日本国債変動10年」

現在、利率0.17%です。金利が上がると利率も上がるので、インフレ対策にも少しなります。10年物は定期預金ではないので、途中換金もできます。最低0.05%は保証されています。逆に3年物・5年物を選ぶメリットはありません。

公式:財務省のサイトへ

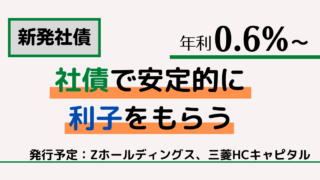

利回り重視なら「新発行の社債」

銘柄は少ないですが、好条件で発行している時があります。2022年11月20日現在で、注目されているのは「ソフトバンクグループの社債」です。利率が2.45%~3.05%になる予定です。格付もA-(JCR評価)で良好です。

社債は大手証券かネット証券のSBI証券で、取り扱っていることが多いです。楽天証券ではほぼないです。

公式:大和証券のサイト、みずほ証券のサイト、SMBC日興証券のサイト、SBI証券のサイト

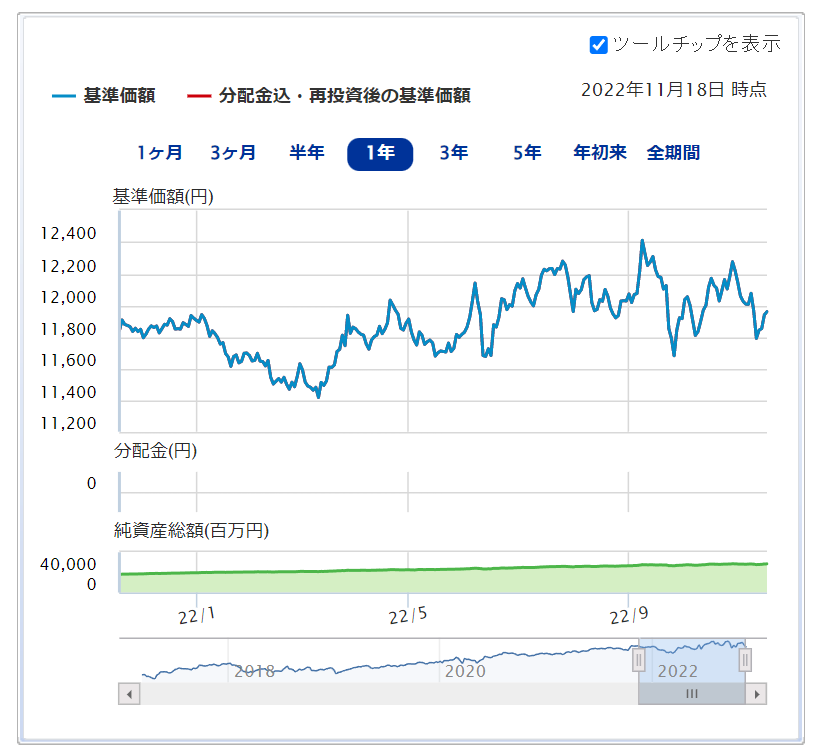

低コストで運用をはじめるなら「インデックス型投信」

債券への投資をするファンドは、信託報酬が高いので注意が必要です。コストが高いと、リターンが高いということはありません。資産形成を目的にするなら、分配金を出さないタイプがおすすめです。

今は外国債券に投資するファンドの基準価額が、落ち着いてきているのでおすすめ。

アンケートに答えて賢く簡単にお小遣いを貯めよう!おすすめ:

eMAXIS Slim 先進国債券インデックス

<購入・換金手数料なし>ニッセイ外国債券インデックスファンド

eMAXIS Slim 国内債券インデックス

安定した運用をしたいのなら「債券」はおすすめ

公社債なら利子が入ってくるので、生活費の足しにできます。投資信託ならいつでも買付ができ、運用をはじめられます。

生活費が欲しいのか、運用をしたいのかで選ぶ手段が違ってきます。資産運用で安定した方法を取りたいなら「債券投資」は、リスクも低くおすすめです!

コメント