ネット銀行では初!建物完成時の一括融資が一般的

土地購入に住宅ローンが使える

住信SBIネット銀行は、2022年1月14日から「土地先行型住宅ローン」を開始しました!ネット銀行では初めての取り組みです。ネット銀行と言えば金利の低さが魅力的ですが、一番も問題点は「建物完成時」しか融資をしてもらえないことです。

建物完成時にしか融資が実行されないため、注文住宅を建てる人は土地購入資金を自己資金でまかなうか、「つなぎ融資」を受ける必要がありました。

「つなぎ融資」はネット銀行では必須だった

「つなぎ融資」を不要にしたのが、「土地先行型住宅ローン」です。ネット銀行で住宅ローンを考えている人には魅力的なプランです!

注文住宅を考えている方にはピッタリのプラン

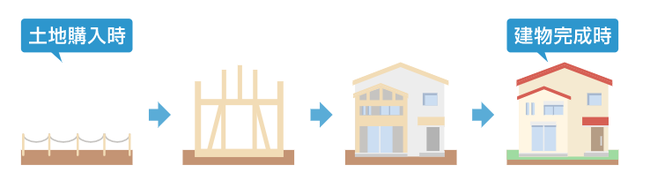

土地の購入と住宅の完成する時期が発生する

注文住宅は、土地を購入してから住宅を建築することになります。ネット銀行は住宅が完成した時しか融資が実行されないので、土地購入代金をどう用意するのかがネックになります。

【まとめ買い】ワイドハイターEXパワー 大 詰替え用 880ml×3個「つなぎ融資」を受ける場合がほとんど

土地の価格は2,000万円から3,000万円とすると、自己資金で用意できる方は限られていると思います。多くの場合は「つなぎ融資」と呼ばれる、融資を受けて土地代金に充てます。

建物が完成し住宅ローンが融資されたら、「つなぎ融資」の資金を一括で返済します。つなぎ融資から住宅完成までの期間が長いほど、融資の利息は高額になります。

「つなぎ融資」のデメリットはいくつかあります。

- 金利が2.0%~と高金利

- 融資の都度、契約や申込・申請が必要

- 手数料が10万円~とコストがかさむ

- 銀行によって取り扱いがない など

土地先行プランのメリット

つなぎ融資を受けずに、土地を購入できることでメリットは多いです。

- 土地を低金利で購入することができる

- 支払利息を少なくできる

- 住宅完成時の融資まで利息のみの支払い

- 正式審査は1回、契約は2回だけ

- WEBまたは書面で契約手続きが完了

住宅ローンの方が、つなぎ融資のより金利が低いです。変動金利なら現在0.4%~ですが、つなぎ融資は2%~になります。融資額が大きいので金利の差が影響を与えます。

土地先行プランのデメリット

今回発表された「土地先行プラン」にもデメリットや弱点があります。

- 2回目の融資は「住宅完成時」である

- 1回目の融資(土地購入時)から2回目の融資(住宅完成時)の期間は1年間

- 住信SBIが仲介している三井住友信託銀行の住宅ローンは対象外

大きなデメリットは、2回目の融資が住宅完成時であることです。新築住宅を購入する場合は、数回に分けて請負金額を支払うのが多いです。

格安ドメイン名取得サービス『Xserverドメイン』- ハウスメーカーや工務店と「請負契約」を交わす=正式な契約

手付金100万円が多い - 着工時 住宅の工事をはじめる時

請負金額の30% - 上棟式 棟上げの時

請負金額の30% - 住宅完成時

- 請負金額の40%

まとめ「土地先行プラン」「つなぎ融資」を併用することが多い?

上の図で見たように、住宅完成までに何度か請負金の支払いがあります。1回あたり1,000万円以上の支払いになります。その資金を自己資金で用意できない場合は「つなぎ融資」に頼らざる負えません。

結局、つなぎ融資が必要かと思うかもしれませんが、土地を住宅ローンで購入することは大きなことです。土地の購入額が大きいため、つなぎ融資の支払利息が大きくなるからです。

アイリスオーヤマ 洗濯機 縦型 ひとり暮らし用土地購入後から住宅完成までに、支払いを求められる場合は「つなぎ融資」が必要です。しかし、一度当たりの融資額を少なくすることができ、借入期間も短縮することができます。

一般的な住宅完成時までつなぎ融資を使うよりも、「土地先行プラン」を使った方が支払利息総額は必ず少なくなります。

コメント