年金積立金運用独立行政法人(GPIF)は2020年度の運用実績を発表し、過去最高の38兆円の黒字を出しました!この法人は私たちの公的年金を運用しているとっても大切な機関です。世界最大規模の法人で、運用資産は186兆円とずば抜けて大きいですね。20年間の累計収益額は95兆円らしいです。20年で元本がほぼ倍になっています!

今回はGPIFから私たちが学ぶことを書きます。資産を運用するポートフォリオを紹介しますので、家計でも参考にできるかと思います。

これまでの運用損益はどうだったのか?

公的年金は確定給付型年金のために、大きく元本を減らすことはあってはなりません。しかし、リスクのある商品への投資をしています。もちろん長期的には元本割れのリスクを管理しながら、資産を拡大できるように設計されています。

リスクのある金融商品に投資をするわけですから、運用資産額の増減はあります。下の図で推移を確認しましょう。

2002年度にはITバブルの崩壊による影響を受けて元本を割り込んでいますが、この一度きりです。それ以降はプラス域を上下しながら収益額を増やしています。

2008年のリーマンショックで世界中の株式相場が暴落しましたが、それでも元本割れを起こしていません。その後、3~4年で以前の株価水準まで戻っています。

そして、2019年のコロナ相場により一気に収益額を積み上げています。「資産を大きくするためには、相場の下落が必要」ということがお分かりいただけたでしょう。

気になるGPIFのポートフェリオは?

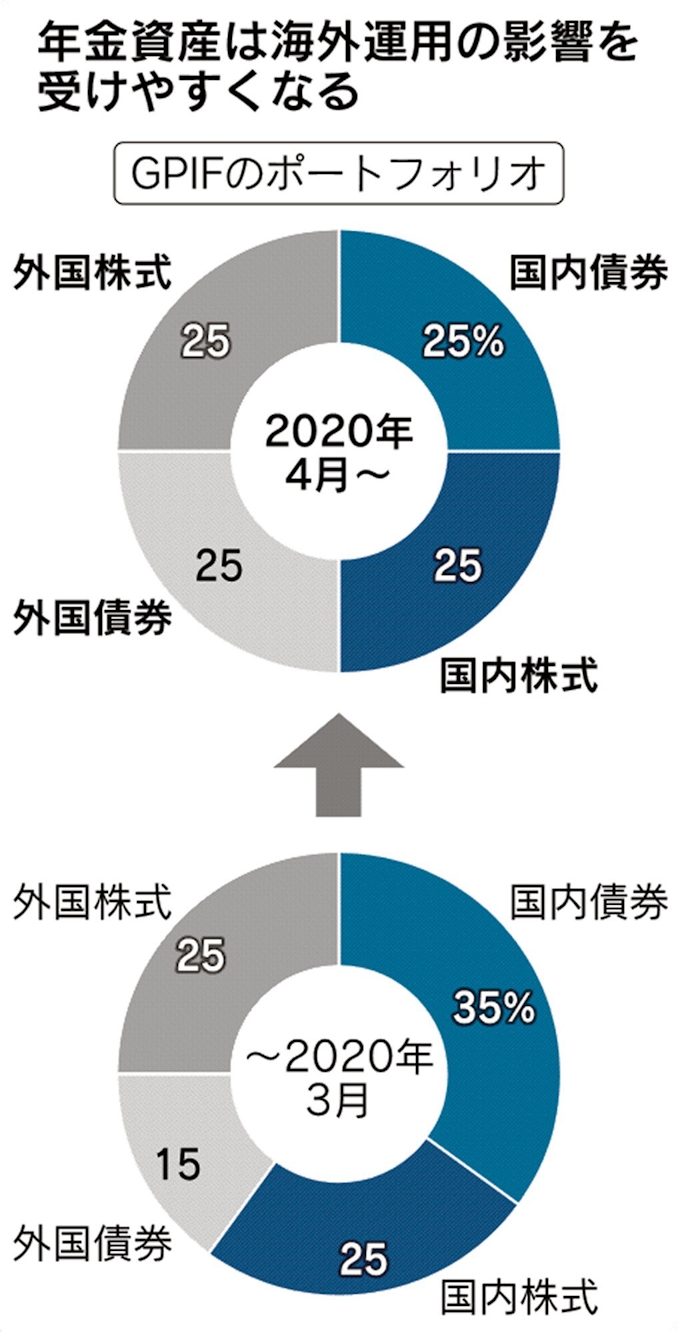

これだけの運用益を今回出したGPIFですから、資産運用をどのようにしているのか気になるところです。以前、運用方針の変更がされ海外シフトが進むと報道されました。資産を大きくしていくことを考える場合、海外への投資はそれほど合理的なのでしょう。

以前のポートフォリオでは、国内債券の割合がとても高いです。今の日本は超低金利でお金が余っています。その中で取引をされる債券は時に、マイナス利率となっていることもあります。資産を増やすのにマイナス金利に投資する理由はあるのでしょうか?

運用方針の見直し後、きれいな比率をつくっています。

日本:海外=50:50、株式:債券=50:50

確定給付型のため元本割れが許されない公的年金機構のポートフォリオです。株式が50%でもとても大きなリスクを抱えているというわけではないのです。

今回のGPIFのポートフォリオなどは家計が参考にすべきことはたくさんあります。

GPIFから家計が学ぶことはなにか?

公的年金を預かっている法人がやっていることは、当然家計の資産を考える上でも参考になります。以下にまとめてみました。

海外と日本の比率や、株式と債券のバランスはとても参考になります。運用実績により給付額が決まるのではなく、確定給付型の年金ですら積極的に海外への投資をしています。

家計でこの比率を使うとどうなるでしょうか?50%は投資信託や個別銘柄になり、債券は現金や預金となるでしょう。無くなっても困らないお金の半分を投資しても、リスクとしては低い方です

リスクのある商品に投資をする限り、資産価値は変化し時には元本を割り込むことがあります。しかし、下落に狼狽してしまい売却すると損が確定してしまいます。長期間保持することで価格は戻り、収益は安定します。また下落時に買い足すことで含み益を増やすきっかけをつくることもできます。

20年間の運用の中で大きな暴落は2度ありました。世界中の相場が落ち込みましたが、長期間続くことはありませんでした。そして相場が戻ると急に運用益が大きくなっています。下落と上昇の振れ幅は同じと考えてもいいでしょう。

マネをできるところは家計でも

運用資産額約180兆円と莫大な額を運用しているGPIFですが、家計とまったく関係のない運用をしているというわけではありません。公的な性格が強いこそ、リスクをできるだけ抑えながらも運用益を大きくしようとしています。

家計で将来決まった額のお金が必要なところ、例えば子育て世代やリタイアメントを控えた方などは特に参考になると思います。

コメント