2021年は税制改正で、大きな変更点がありました。中でも住宅ローン減税は、税額が大きいので注目している人も多いでしょう。会社員や公務員の方にとって、住宅ローン減税は破壊力抜群です。年間数十万円単位で減税が行われます。

これから住宅を新築、購入など考えている人にとっては税制は大切な内容です。今回は、2021年に変更された税制と住宅ローン減税について書いていきます。

2021年住宅ローン減税の主な変更点

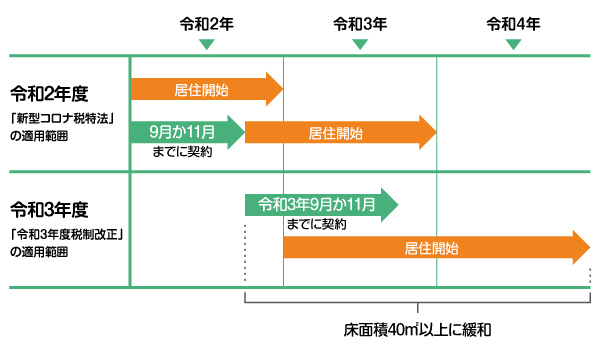

新型コロナウイルス感染症により、住宅の新築や分譲が落ち込みました。そのため、住宅ローン減税の対象となる期間が延長されました。

また、期間以外にも減税を受けられる条件が変更されました。

住宅ローン減税の対象になる期間が延長される

注文住宅を新築する場合と、分譲住宅・増改築する場合で期間がことなります。

注文住宅⇒2020年10月1日から2021年9月30日までに契約すること

分譲住宅⇒2020年12月1日から2021年11月30日までに契約すること

そして、住宅に入居することが条件になります

注文住宅・分譲住宅⇒2022年12月31日までに入居すること

入居の条件はクリアできそうですが、住宅メーカーとの契約は新築の場合今年の9月30日までなっています。これから、ハウスメーカーの選定をする方にとっては厳しい日程と言わざる負えません。

適用条件が緩和される

住宅ローン減税を受けるには、住宅の延床面積が50㎡以上が必要でしたが緩和されました。

延べ床面積40㎡以上の住宅

40㎡以上50㎡未満の住宅で減税・控除を受ける場合は、合計所得金額1,000万円未満である必要があります。

住宅ローン減税額は変わらない

13年間に減税期間が延びた場合でも、減税額は現行のまま変わりません。

1~10年目⇒年末の住宅ローン残高の1%

11~13年目⇒(住宅取得等対価の額-消費税額)×2%÷3

年間の減税額の上限は40万円になります。

減税期間を「13年間」にするために

契約をする期間は

住宅ローン減税を13年間受けるために必要なことがあります。

まずは、適用期間内にメーカー・工務店と契約をすることです。新築、分譲・増改築によって期日がことなります。

新築なら2021年9月30日、分譲等なら2021年11月30日。ともに今年中です!

「契約」までが一番時間がかかる

私はセキスイハイムで、新築注文住宅を建てました。自動車や生命保険などとことなり、必要書類を集め捺印をするだけで契約はできません。

住宅の契約までの流れは長く、時間と労力が必要です。

メーカー・工務店の選定⇒間取りを考える⇒住宅設備を選ぶ⇒外構や外回りのデザイン⇒見積を出してもらう⇒値引き交渉⇒「契約」

とても簡単に流れを書きましたが、毎週打ち合わせを行っても2カ月以上はかかると思います。

住宅の場合、「契約」までどれだけ自分のイメージ通りにプランが建てられるかで住宅の良しあしが決まります。

2022年に入って契約すると、どうなるのか?

2022年3月以降、住宅ローン減税の大幅な見直しがあると言われています。そもそも、減税制度は住宅ローンの利息支払いの軽減をはかるためにつくられています。

しかし、現状の住宅ローンは金利が安く変動利率なら0.5%/年ほどです。そのため、住宅ローン残高に対して1%の減税が受けられるため”利ザヤ”が発生しています。

2022年3月以降は、支払いした利息に対して減税額が決まるようです。例えば、住宅ローン残高4,000万円で金利0.5%で借りていた場合、

4,000万円×0.5%=20万円が利息

4,000万円×1%=40万円がローン残高の1%

支払った利息とローン残高の1%を比べて、小さい方が「減税額」

このように、現行制度では40万円の減税額がありますが、改正後は半額になってしまいます…住宅を買う方からすれば、かなり厳しい制度の変更です。

詳しくは、住宅ユーチューバー「まかろにお」さんが動画で解説されています。

焦る必要はなし!納得するまで「契約」はしない

住宅は「契約」までに、多くの時間と労力を必要として当然です。それだけ、お金も必要です。今回、2022年以降の税制を紹介しましたが必要以上に焦る必要はありません。

住宅ほど価値観が反映されるものはない、大きな金額を必要とするものはありません。だからこそ、納得して契約してほしいと願っています。

コメント