2022年1月にFP(ファイナンシャルプランニング技能士)3級を、5月にFP2級を受験しました。金融とは全く関係のない仕事をしている私がFPの資格を取ろうと思った理由は、「人生に関わるお金の知識がまとまっている」と考えたからです。

FPを取得したからと言って、会社で手当てが付くわけでもなく、転職に有利になるわけでもありません。しかし、FPで学ぶ内容は人生を豊かにするための知識がたくさん詰まっています。

FPで学ぶ内容は大きく6つ!すべて人生に関わる!

FPのテキストは本屋に並んでいますが、分厚いものが多いです。それは学ぶ分野・領域が多いからです。人間が生きているうちに、関わるであろう6つの内容です。

- ライフプランニングと資金計画

- リスク管理

- タックスプランニング

- 金融資産運用

- 不動産

- 相続・事業承継

どんな生き方をするにせよ、6つの内容を避けて通ることはできません。FPの勉強をすることで、損することはないのです!

3級ならテキストを買うだけで合格できる

FP技能士3級を取得するためのテキストや問題集、過去問題は店頭に売られています。マネープランの専門的な内容になるため大変難しく感じるかもしれませんが、テキストを買い独学で学習することで3級は合格できます。

FP3級の合格ライン

学科試験 60%以上

実技試験 60%以上

FP2級までならテキストのみを買って、独学で勉強するだけで取得できます。1級は実務経験を積むか、他の資格が必要のため、難易度は格段に高いです。

私が購入したテキストは「【試験にでる内容だけ!】スッキリわかるFP技能士3級 2022-2023年」です!テキストでは「みんなが欲しかった!」シリーズもありますが、ページ数が多いのでやめました。

- テキストのページ数が少ない

- 単元のはじめに「要点」がまとめてある

- 合格に必要な情報のみを厳選している

サラリーマンとして働いている私は、学習のための確保できる時間は限られています。FP3級を取得するために、60%以上の正答率があればいいのです。

その点「スッキリわかる」シリーズは内容がスリムで、私の考えに合っています。検定で100点満点を狙っている方には向きませんが、検定に合格できればいいのです。

FP3級の合格までの道のり

受験日を先に決めよう!

FP3級と2級を受験した私の流れはこうなります。

| FP検定の申し込みをする | はじめに検定の申し込みをすることでゴールを設定! |

| テキストを実店舗で見て購入 | 実際に試し読みして、勉強しやすいか確認する |

| テキストを読む | まずは読むだけ。分からないところは飛ばす |

| テキストを読み、ノートに要点 | 太字の語句を中心にノートにまとめる |

| 単元ごとの問題をする | 分からなくても問題なし |

| 過去問題をする | 過去5回分で十分。ネットですべて公開している |

一般的には、「勉強をする→検定の申込→受験」となりそうですが、検定の申し込みを始めにしました。勉強を先にすると、受験日を先延ばしにする可能性があるからです。「十分内容が分かっていない」「勉強する時間がない」など言い訳にして、受験する日を伸ばしてしまいがちです。

始めに申し込みと受験料の支払いを終わらせれば、勉強するしかなくなり「受験料がもったいないから勉強しよう」となりますよ!

「日本FP協会」か「きんざい」のどちらで受験するか?

どちらで受験しても同じFP技能士がもらえます。FP協会の方が受検者数が多く、HPも見やすいので「日本FP協会」がおすすめです。きんざいは金融関係の職業に就いている方向け?

検定は学科試験と実技試験の2つからなりますが、学科試験はFP協会ときんざいで共通のものを使います。実技だけ機関で異なります。

テキストと過去問題を繰り返しやればOK!

FP3級は学科・実技ともに3択問題です。ある程度テキストの内容が頭の中に入っていれば、問題なく回答できます。テキストを何度か読み込み、過去問題を数回すると60%以上は取れるはずです。

意外に知らなかったこと

FP検定の勉強をしていると、今まで知らなかったことを学ぶ機会が多いです。知っているとお得になる事は多いはず。

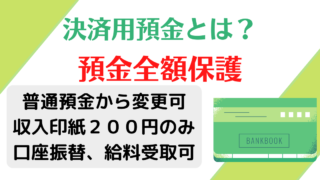

全額保護される普通預金がある

「決済用預金」は銀行がつぶれても全額保護されます。一般的には預金1,000万円+利息までが保護されるというイメージがあります。

しかし、無利息の決済用預金は全額が対象です。現在ゼロ金利のため普通預金では、ほぼ利息が付きません。数円数百円の利息をもらわない代わりに、全額保護されるなら全額保護を選びますね!

公的保険はけっこう手厚い

あまり知られていないことに「公的医療制度」があります。医療費は原則3割負担ですが、医療費が100万円かかると30万円を自己負担しなくてはならないのでしょうか?

いいえ、87,430円です。(年収370万円から770万円の場合)

「高額療養費制度」という1カ月の自己負担額を一定額に抑えられる制度があります。保険が効く保険診療のみの適用ですが、大きな保障制度です。

相続にはかなり複雑な手続き・計算が必要

お金持ちだけが、相続で揉めるわけではありません。相続では相続人全員による「遺産分割協議」をして、申告・納税する必要がある場合があります。

協議書を作成する場合、全員が参加し全員が同意しなければ効力を発揮しないので揉める原因にもなりえます。相続で揉めない「終活」が必要です。

コメント