外貨建て生命保険を解約するなら今がチャンス!100円で買い付けたものが今、135円になっているので資産は+35%になっています!

生命保険を解約しずらい理由の一つに「払込保険料に対して、解約返戻金が少ないから」があります。いわゆる”元本割れ”の状態です。払ったよりも戻ってくる金額が少ないから、損をしている気持ちにさせてしまします。

しかし、今なら払込期間が短くても円安のお陰で返戻金が大きく円ベースで増えています。元本割れどころか、為替差益すら出ていることも!

今回は私が持っているドル建て終身保険とドル建て養老保険で、具体的に返戻金などの試算をしてみます。

解約返戻金の試算額と払込保険料の総額

私は現在、2本のドル建て生命保険を持っています。終身保険と養老保険です。生命保険はあまり資産形成には向きませんが、当時は手っ取り早く外貨(ドル)を持てるので契約していました。

2本の保険はともに払い済み保険となっています。予定金利で資産を順調に増やしています。加えて小さいですが、死亡保険の保障もあります。

試算した解約返戻金

22,190.11米ドル=3,005,207円(試算レート135.43円)

払込保険料の総額

24,397.56米ドル=2,590,018円

差損益

3,005,207円-2,590,018円=415,189円!

試算の解約返戻金

12,445.63米ドル=1,685,512円(試算レート135.43円)

払込保険料の総額

16,672.40米ドル=1,766,540円

差損益

1,685,512円ー1,766,540円=-81,028円

養老保険は40万円以上の為替差益が出ています!円安に大きく振れた破壊力の強さが分かります。終身保険は▲8万円ほどですが、払込期間は10年ほどなので保険料の負担は軽いです。

生命保険を解約して返戻金を受け取る時の注意!

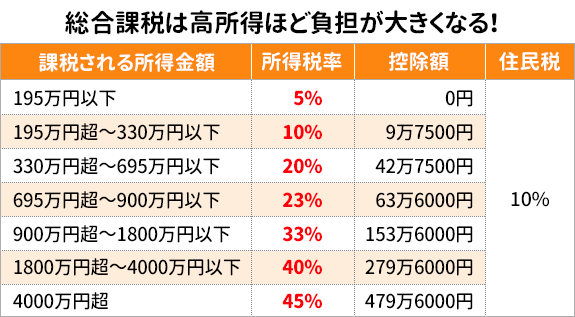

外貨を円貨で受け取ると確定申告が必要なことも!

為替益が20万円以上ある場合は確定申告が必要になります。為替益は「雑所得」として扱われますので、受け取る方の所得により税率が異なります。給料などすべての所得と合わせて税率が決まります。

年収=課税所得ではありません。一般的なサラリーマンだと、195万円から695万円の課税所得の方が多いと思います。所得税は10%~20%、住民税は一律10%です。

為替益の対して20%~30%の課税になると考えればいいでしょう。利子所得や配当所得への課税は一律約20%ですが、「雑所得」になると課税比率が複雑になります…

外貨を銀行口座で受け取ると手数料がかかることも!

ドル建てを円で受け取る方は、円を使う可能性がある場合にしましょう。もしドルで買いたい、ドルで米国ETFを買い付けたいなどあればドルで受け取る方法もあります。

都市銀行やネット銀行でドルを受け取ることが可能です。ドルのまま送金され、ドルで受け取り外貨普通預金になります。

注意なのは、為替手数料は不要ですが受取手数料などが必要になります。

住信SBIネット銀行 5万ドル未満の場合は25ドルが必要

楽天銀行 受取手数料2450円

三井住友銀行 被仕向送金手数料1500円+リフティングチャージ送金額の0.05%(最低2500円)

新生銀行 受取手数料2000円相当

保障はなくなるが問題なし?

家計では定期的に保険の見直しは必要です。時間の経過とともに収入の増減や家族構成、必要な資金が変化するからです。

今回の話を聞いて、円安だからドル建ての保険をすべて解約しよう!とすぐに実行しない方がいいです。保障のことを触れずに解約はありえません。不測の事態が起こっても、生命保険の保険金がなくても生活できる場合は、解約しましょう。

不要な保険を見直す絶好のチャンス!

外貨建ての生命保険は高い利回りが魅力で、円建てに比べれば割安の保険料でした。しかし、外貨建て保険はブラックボックスで、手数料が不透明なところがあります。解約返戻金から手数料の大きさをつかむことができます。

払込期間のはじめ2年は手数料だけを払っているようなものです。

言わばマイナスからの資産運用です。今回の円安は歴史的に見ても珍しいレートです。円安であることで、採算のボーダーが下がってきたりマイナス収支の額が小さくなります。

解約に背中を押してくれている円安かもしれません。

コメント