子どもが生まれて一番大きな出費になるのは教育費、特に大学へ入学する初年度は大きな支出となります。。入学金や授業料、施設充実費などを合わせて納入するので入学前には少なくとも100万円以上の額が必要です。

今回は以前の記事で扱った「学資保険」と今の大学授業料の関係を見ながら、後悔しない学費の準備について考えていきます。大きな額が必要だからこそ、取り返しのつかないことはしたくありません。

実際に学費はどれぐらい必要なのか?

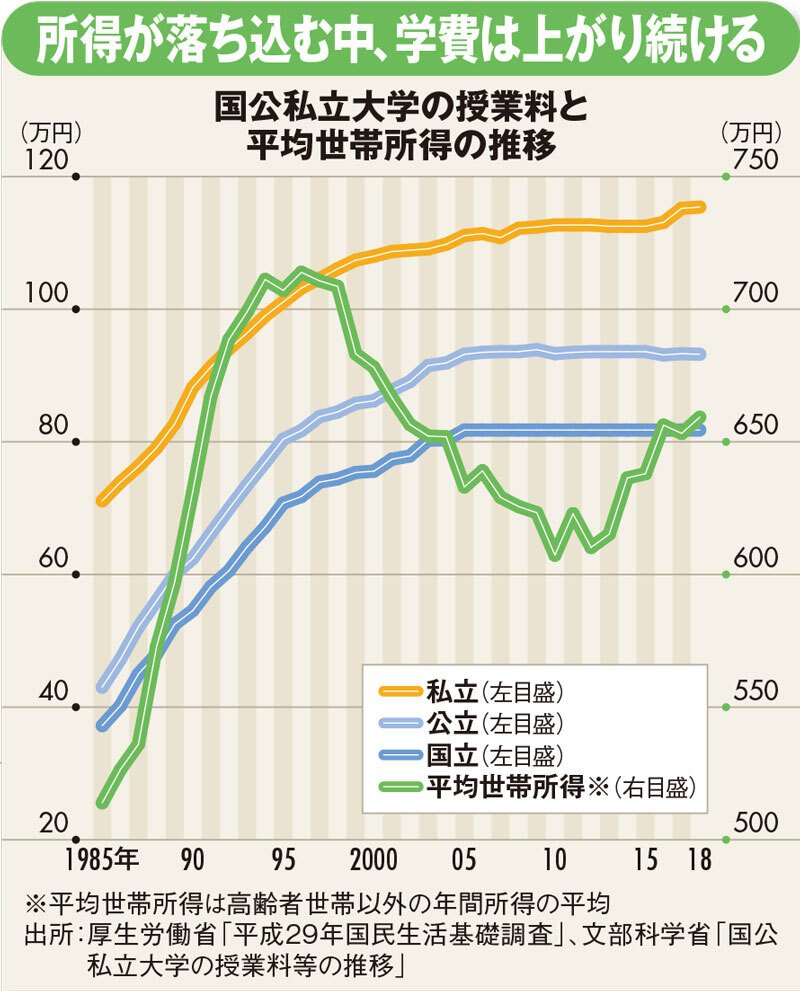

下の表は国立・公立・私立大学の授業料の推移を表しています。国公立の学費や安く、私立は高いというイメージがありますが国立でも授業料535,800円+入学料282,000円と合計で80万円を越えます。

さらに私立大学なると110万円が一年に必要となります。私立はもちろん高いですが、国公立でも決して安くはない学費になります。

それでは少しでも学費の安い国立・公立の大学に入学するしかない!と考えている人もいるかもしれませんが、問題があります。

国立・公立の定員は少ないことです。

国立・公立・私立大学に入学する人数は?

文部科学省の「令和2年度国公私立大学入学者選抜実施状況」から募集人員まとめました。

| 国立 | 公立 | 私立 | |

| 令和2年度 | 95,302人 | 31,365人 | 4,427,250人 |

これを見ると、どれだけ国公立大学は狭き門か分かります。数字から見て、「大学生≒私立大学に通う人」と言っても問題はなさそうです。

自分の子どもは将来、私立大学に行く確率が非常に高いと言えるでしょう。となれば、私立大学に通うための学費を準備しなくてはなりません。

家計の所得が伸びない、会社の給料が上がらないと言われている今の状況で学費の準備をすることは可能でしょうか?

一番高いリスクは学費の上昇!

前出のグラフでは国公私立大学の授業料を見ていただきました。授業料の推移を見ると年々上昇していることに気付きます。世帯所得は景気などによって上下することはあっても、学費は上昇するだけです。これが学費の準備でもっとも注意が必要なところです。

国立は独立行政法人化し、国からの援助が少なくなり経営も効率的に行わないといけません。その中で学生への学費負担を強いることになります。

私立でも少子高齢化が進む中で私立大学は勝ち残らなければなりません。新しいカリキュラムや設備に対して多くの費用が必要となり、これも学生への負担につながっています。

所得が不安定の中でも、いつも学費は支出に対する大きな割合を占めます。将来、今よりも大きくなりそうな学費をどのようにして準備するべきでしょうか。

学資保険以外にも選択肢はある

以前の記事では「ソニー生命の学資保険」の高い返戻率を紹介しました。それでも返戻率105.5%です。22年間の時間がかかるわりに、あまり資金が増えないと思う人もいるでしょう。

ここでポイントなのが、上昇の可能性が高い大学の授業料を用意する場合に貯金や保険では対応できないことがあることです。

将来、値上がりするかもしれないものに対しては値上がりするかもしれないもので用意するのが合理的です。

貯金100万円で支払えると思っていたものが、値上がりして120万円になっていた。あと20万円を用意するのは大変だとです。

しかし、リスクと少しとって投資信託や株式などを購入することで値上がりに対応するのです。一般的に投資信託や株式、商品先物などは値上がりに強いと言われています。

学費が上昇しているということは、物価も全体的に上がっているだろうから物価の影響を受けやすい株式なども価格が上がるだろうと予想できます。

現金・元本保証=全くリスクがない、とは言い切れません。学費が値上がりしてしまうと、用意できない可能性が出てきます。これは大きなリスクです。そのリスクを管理できるのは、株式や投資信託かもしれません。

学費は学資保険や現金で用意するのは完璧ではない

学費は必ずいるから、元本割れは絶対に避けないといけない。だから現金や学資保険で用意すべきだというのは、学費の上昇に十分な対応ができない可能性があります。

将来は見えないからこそ、柔軟にものごとを考えてほしいと願っています。

ダイヤモンド・オンラインから学費と社会情勢について書かれた記事が出ています。当ブログでもグラフを紹介させてもらっています。記事をご参考ください。

コメント