明治安田生命の大ヒット商品「じぶんの積立」

生命保険の常識をくつがえし大ヒットとなったのは明治安田生命の「じぶんの積立」です。2016年から販売され、2021年9月時点で170万件以上の契約数を誇ります。

ヒットした要因は、

- 生命保険なのに、中途解約しても元本割れしない

- 10年満期で返戻率103%と利回りが高い

- 生命保険料控除(一般生命保険)の制度が使える

が挙げられます。私は「お金を貯める」ために生命保険を使うことはおすすめしません。が、「じぶんの積立」は現在出ている商品の中ではおすすめです。学資保険より断然いいですね。

今回は明治安田生命の「じぶんの積立」無配当災害保証付積立保険を紹介します!

いつ解約しても元本割れしない設計!

「じぶんの積立」の保険料払込期間は5年間です。払込期間1年で解約しても返戻金は払込保険料と同額です!元本割れしません。生保の常識を覆す設計で多くの方から支持をえています。

貯蓄性のある生命保険を検討する場合、払込保険料を上回る返戻金をもらえるのは〇〇年後などと考えることが多いです。その点、「じぶんの積立」は損益の分岐点を考える必要がありません。

「とりあえず、他にいい商品がないから契約しておこう。」というのが、成り立つ生命保険です。

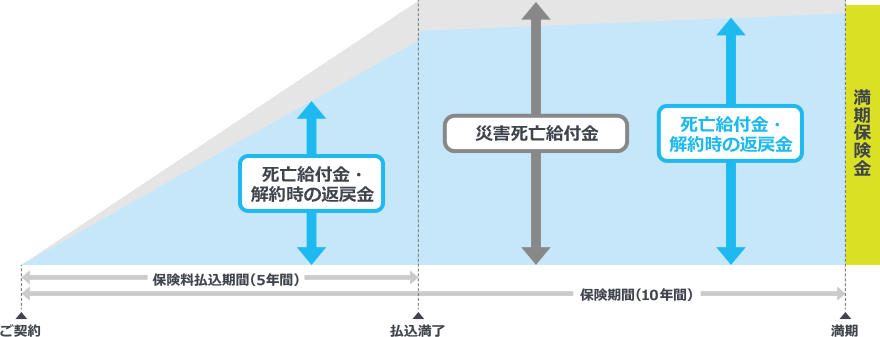

- 保険料払込期間は5年間

1~5年目に解約すると払込総額と同額の返戻金がある。 - 満期は10年後

払込期間を終えてさらに5年後が満期になります。 - 1口5,000円から最大4口まで払込可能

月払のみです。1口5,000円からの設定で、最大4口(2万円)まで払い込むことができます。

生命保険料控除を使うと利回りアップ!

元本保証の個人向け国債と比べる

返戻率は10年満期で103%です。年利に換算すると0.3%です。一方、2022年3月発行の個人向け国債(変動10年)は0.12%です。変動利率なのでこれからの金利上昇があれば逆転するかもしれませんが、0.3%は魅力的な数字です。

生命保険料控除を使って利回り上昇!

さらに「じぶんの積立」は生命保険料控除が使えます。一般生命保険料として扱われますので、最大40,000円の所得控除が受けられます。

40,000円の控除を受けるためには、年間8万円以上の保険料を払い込む必要があります。1口5,000円という単位なので、月2口以上(1万円)を払うと一般生命保険料料控除の枠をすべて使えます。

利回り重視なら2口(1万円)がベスト!

2口(1万円)でも4口(2万円)でも使える控除額は同じです。年末調整をして帰ってくる金額も同じなので、利回りとして考える場合は2口がもっとも良いですね。

| 課税所得 (年収ではありません) | 税率 | 還付される金額の予想 (年間あたり) |

| 1,000円 から 1,949,000円まで | 5% | 2,000円 |

| 1,950,000円 から 3,299,000円まで | 10% | 4,000円 |

| 3,300,000円 から 6,949,000円まで | 20% | 8,000円 |

| 6,950,000円 から 8,999,000円まで | 23% | 9,200円 |

- 10年満期で103%の返戻率

1万×12カ月×5年=60万円

60万円×1.03=618,000円 - 年間8,000円の還付金

8,000円×5年間=4万円 - 10年間の収益

618,000円+4万円=658,000円

658,000÷60万円=109.7%(利回り0.97%!)

安全資産で「じぶんの積立」以上のものはない

元本が保証されている商品で「じぶんの積立」以上に、リスクなく確実に増やせるものはありません。終身保険は中途解約にともない元本割れがあります。個人向け国債はまだ利率が低いです。

生命保険料控除を使えるなら、最強の積立になるでしょう!

コメント