死亡保険は遺族の生活を守るためのもの

「生命保険に入ったら一人前の社会人」と以前は言われていることがあったようですが、生命保険は万が一の備え以外の何物でもありません。特に終身保険や定期保険のような「死亡保険」は遺族がいる場合に検討するものであり、身内がいなければ不要です。

自身や配偶者が万が一、死亡した時に生活費が十分にまかなえないと予想される場合に検討します。まかなえるのであれば原則、死亡保険に加入する必要はありません。

民間保険を検討する時でも、公的年金の存在を忘れてはいけません。

どちらの遺族年金も「子」がいる場合には支給されます。公的年金をもらっても生活費が不足する場合は、民間保険の検討しましょう。

定期保険か収入保障保険か

死亡保険には大きく、終身保険・定期保険・収入保障保険の3種類があります。主に定期か収入保障の2つをすることが多いです。

定期保険はいつでも保険金は同じ

終身保険に比べ、割安な保険料で大きな保障を受けられるのが特色です。自動車の任意保険に似ています。保険料を支払っている期間のみ保障があります。保険期間や保証金額は自由に設定できます。

![定期保険[平準型]の仕組み図](https://img1.kakaku.k-img.com/images/insurance/category/gla/hkn_catetop_glatk_article04.png)

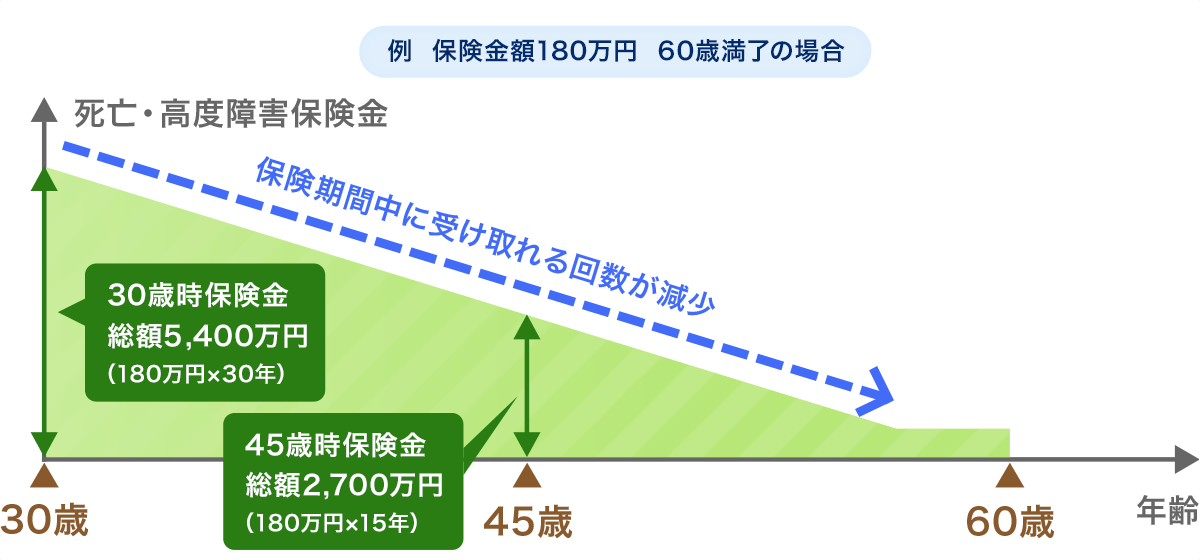

収入保障保険は毎月年金をもらう

対する収入保障保険は「遺族年金」の性格が強いです。毎月10万円や毎年180万円のように、払込期間(保険期間)が終わるまで保険金を受け取れます。死亡した時点から年金をもらい始めるので、受取総額は保険期間の経過とともに少なくなります。

収入保障保険をオススメする3つの理由

大きな保障=大きな出費である

定期保険はシンプルで分かりやすい設計です。死亡すれば保険金3,000万円など大きな保障を得られますが、いつでもその額は必要でしょうか。35歳で死亡する時と、59歳で死亡する時の必要額は異なるはず。子どもが独立していれば必要額も下がりますし、加齢とともに資産も大きくなります。

「死亡保険は遺族の生活を守るもの」です。保障を厚くしすぎると費用に無駄が生じます。設計がシンプルであるがゆえに、無駄ができてきます。

年金でもらう方が生活を想定しやすい

年金額は毎月10万円という場合と保険金3,000万円の場合では、生活に対する実感が違います。給料+年金で毎月の収入が把握でき、消費もしやすいです。

一方、3,000万円をもらった場合は毎月いくら使えばいいのでしょうか?切り詰めすぎても生活が困窮しますし、使いすぎても将来困ります。多額の保険金をもらうと判断に困ることが多いです。

とにかく保険料が安い

収入保障保険は、被保険者の年齢が高くてもそれほど保険料は上がりません。毎月10万円の保障内容なら、毎月2,500円で収まります。定期保険は中年になると格段に保険料が上がります。死亡率が上がるのに、保険金の額は変わらないからです。

保険は万が一の備えであるので、保障は最低限でいいと考えます。生活費が用意できるのであれば、費用は最小限に抑えるべきです。

終身保険は貯蓄保険+定期保険のため割高

生命保険と言えば、終身保険をイメージする人はいいでしょう。終身保険は死亡に備えるのには向かず、貯蓄にも不向きです。

保険金3,000万円の保障をえるために終身保険では、大きな保険料を払う必要があります。貯蓄用の資金も含んでいるためです。しかし、割安な保険料の定期保険と保険金は同じです。死亡した場合は明らかに定期保険がお得です。

終身保険は貯蓄の機能を持っています。経費や保険金の払い出しをのぞいた部分を貯蓄します。貯蓄部分は国債や外国債に投資されます。終身保険は間接的に投資を行っているのと同じです。でも、超低金利のため国債でお金を増やすことは効率が悪いです。

FWD生命の「FWD収入保障」が安さではダントツ!

1996年に設立された比較的若い生命保険会社「FWD生命」です。富士火災海上保険の子会社からスタートし、アジアの金融グループFWDが株式をすべて取得しました。

他社にも収入保障保険はありますが、「FWD収入保障」は安さで頭一つ抜き出ています。非喫煙者標準体保険料などの設定があり、人によってはかなり保険料は安くなるでしょう。

コメント