米国の政策金利上昇を受けて、米国銀行の利率や米国債の利回りが上がっています。これは私たちによって、銀行の金利と生命保険の予定利率に関係してきます。日本ではゼロ金利政策が取られているので、円をドルに替えて運用している方もいるでしょう。

ドルで運用する手段の代表は、外貨預金と生命保険(終身や養老など)です。個人が手早く円をドルにできるのは、この二つです。では、どちらの方がいいのでしょうか?

どちらも得意・不得意がありますので、自分の考えに合っているものを選びましょう!

Xserverドメイン外貨預金の金利(ドル)1年もの4%もある!

ネット銀行や都市銀行、地方銀行で外貨預金ができます。通貨はドル、ユーロ、香港ドル、豪ドル、ポンド、南アランドなど種類は豊富です。

ネット銀行なら、その日から外貨預金を始められるなど、外貨預金は手軽です。銀行の種類や通貨により、手数料が違うので注意が必要ですが、手軽さは魅力です。

関連記事:【外貨建て】終身保険、養老保険を解約するなら今がチャンス?円安で元本割れしにくくなる

生命保険の予定利率でも4%越えあり!

資産形成と保障を合わせ持った、終身保険や養老保険をドル建てで払い込めば、高金利のため保険料や安くなり解約返戻金(ドルベース)は多くなります。

保険は予定利率が使われます。払い込んだ保険料全てを、予定利率で運用しているのではないので、注意が必要です。

| 明治安田生命 | 米ドル建・一時払養老保険 | 年4.55% |

| 第一フロンティア生命 | 予定利率変動型外貨建終身保険(低解約返還金型) | 年4.00% |

| メットライフ生命 | サニーガーデンEX(米ドル) | 年4.38% |

| マニュライフ生命 | 未来につなげる終身保険 | 年4.40% |

| 大樹生命 | ドリームロード(10年) | 年3.45% |

参考記事:【生命保険】明治安田生命の「米ドル建一時払養老保険」は受取率142%!!10年満期

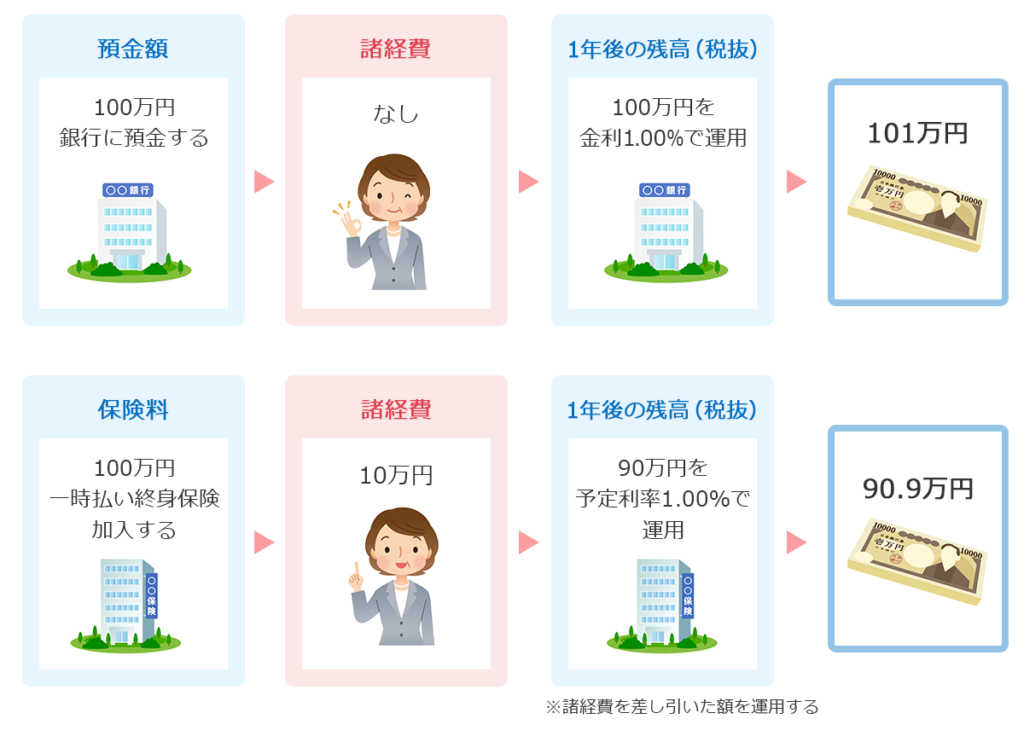

預金の金利と保険の予定利率はまったくちがう

まず理解する必要があるのは、「預金の金利」と「生命保険の予定利率」は全く異なることです。どちらも年率で示されますが、利率が掛かる部分が違います。

引用している図を見てもらうと、

銀行の預金100万円に対して金利1.00%が掛かっていますが、

生命保険の保険料100万円から経費を差し引いた90万円に利率が掛かっています。

この場合は、銀行の方が運用成績がよくなります。預金の金利やしくみなどは分かりやすいです。

保険会社により差し引く諸経費をあらかじめ記載していることもありますが、具体的に書かれていないこともあります。シミュレーションや保険設計書(試算表)を見て、経費の大きさをつかむ必要があります。

外貨預金と外貨建て生命保険のちがい

円をドルに替えて、運用するにはどちらが有利なのでしょうか?コストや税制などを比べてみます。

| 外貨預金 | 外貨建て保険 | |

| 1ドルあたり 12銭、50銭や2円など | 為替手数料 (往復) | 1ドルあたり 50銭が多い |

| ペイオフの対象外 銀行が倒産しない限り元本割れしない | 元本保証 | 満期前の解約は元本割れすることが多い |

| 源泉分離課税 利息の約20%が課税 | 税制 | 一時所得として受け取るなら総合課税 {(保険金-支払保険料)-50万円}×1/2 年金として受け取るなら雑所得 |

| 3年や5年が最長のところが多い 後から高金利の預金が出ても対応できる | 期間 | 10年~20年が多い 期間中同一の金利で運用される |

| ネット銀行などを使うと すぐに契約・解約が終わる | 手間 | 契約には告知が必要 解約してから入金されるまで時間がかかる |

大きな違いは、外貨を円貨に替えた時の税制です。

- 外貨預金は分かりやすい

外貨預金は利子所得にあたるため、利子の20%が税金として差し引かれます。利益となる部分が80%になるわけです。 - 生命保険は受け取り方や運用期間で、税の種類や計算が異なる

一括で受け取ると「一時所得」となり、所得税の計算(図中の式)が必要です。例えば、満期・解約で利益が200万円出た場合。200万円から50万円を引いて、2で割った金額(75万円)が課税対象となります。所得の大きさにより税率は5%~45%になります。5%なら3.75万円が税として引かれます。 - 同じ利益なら生命保険の方が恩恵あり

一時所得は約半分を非課税にできるため、税制のメリットが大きいです。所得が大きく、最高税率の45%の方でも、生命保険で受け取る方が節税効果が大きいです。

使いやすさは外貨預金、受取は外貨建て保険

今回は外貨預金と外貨建て保険を比較してきました。ドルなどを運用して、通貨を増やしていく点は同じですが、設計は違います。

外貨になれるためなら、分かりやすい使いやすい「外貨預金」、為替を理解しており運用を任せるなら「外貨建て保険」を選べば良いと思います。

今後さらに高金利のチャンスが出ても外貨預金は乗り換えられます。お手軽さはやっぱり銀行預金ですね。

コメント