「5年でプラス15%のリターンを目指す投信、いい商品ですか?」

職場での会話で出てきた投資信託(アクティブファンド)。海外株式と先進国債券を組み合わせ、運用益がプラス15%になると、100%債券に切り替わる「安定重視バランスファンド」です。

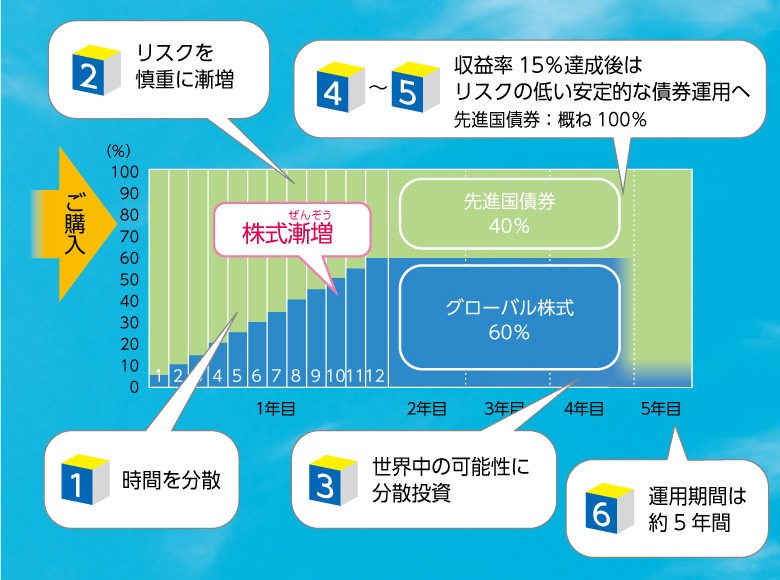

名称はあおぞら投信「ぜんぞうシリーズ」です。運用開始から株式の比率を少しずつ増やしていき(漸増)、1年後には株式60%:債券40%のアセットアロケーションになります。

今回は、あおぞら投信「ぜんぞうシリーズ」は投資妙味のある投資信託かどうか解説していきます。

「ぜんぞう」投信をオススメする人は?

- 投資期間を長く取れない人

投資期間は最大5年で、運用実績により繰り上げ償還されます。長期投資できない資金がある。 - リスクをあまり取れない人

債券を含んでいるので、それほど大きな値動きをしません。プラス15%(年利3%)はローリスク、ローリターン? - 超安定的に資産運用をしたい人

始めの1年で世界株式を買い増し、債券を減らしていきます。株価にあまり左右されない投資方法です。

「ぜんぞう」投信の仕組み

先進国株式 グローバル・コア・エクイティ・ファンド

新興国株式 エマージング・マーケット・バリュー・ファンド

先進国債券 グローバル・ショート・フィクスト・インカム・ファンド

アイルランド国のディメンショナル・アイルランド・リミテッド社のファンドです。

ディメンショナル・ファンドを3つ組み合わせて「ぜんぞう」ができています。運用開始時は株式の比率は5%ですが、1カ月ごとに5%ずつ増やしていき1年後には株式60%になります。

(最終的には、先進国株式50%:新興国株式10%:先進国債券40%)

株価が上下しやすいからこそ、買付のタイミングをずらしてリスク分散しています。

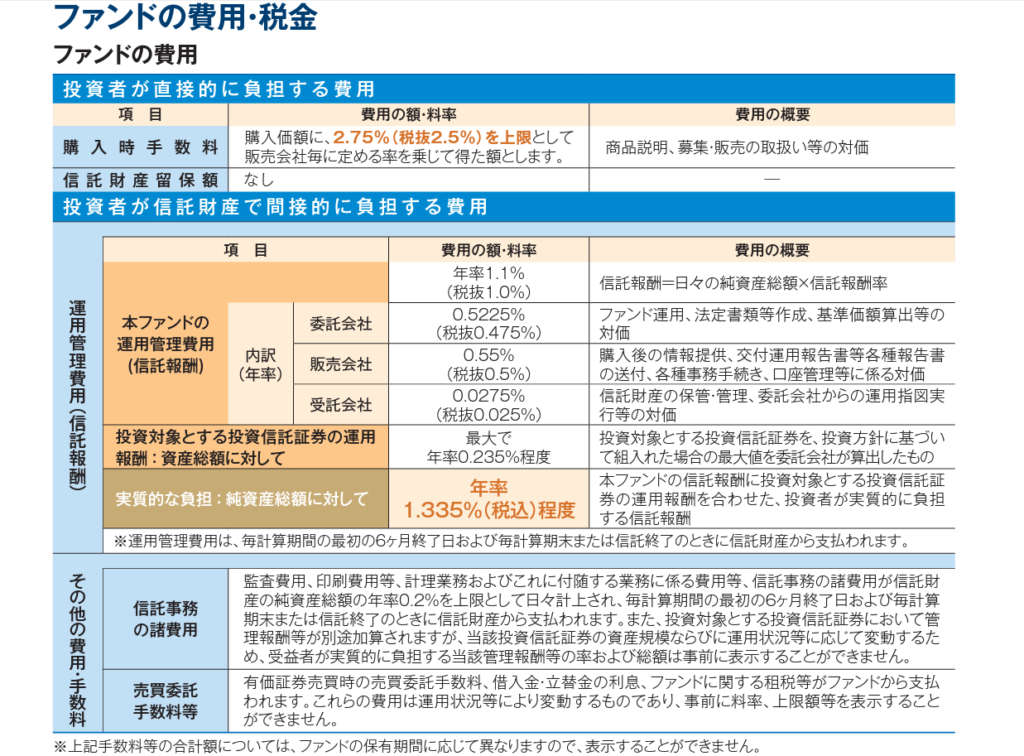

最大の難点はコスト・手数料の高さ

運用開始から毎月、資産配分が変更される=売却と買付の頻度が高いです。ファンドにかかる手間は手数料に結びつきます。ファンドマネージャーが銘柄の売買を行う、アクティブファンドです。

「購入時手数料」は販売会社(証券会社)により、無料(ノーロード)ですが、「運用管理費用(信託報酬)」は必ずコストとなります。リターンを考える上で信託報酬の大きさは重要です。

年率1.335%程度と、投資信託の商品の中では安くないコストです。本ファンドは5年で15%、1年で3%のリターンを目指しているので、コスト分を引くと年率4.335%が必要になります。

Xserverドメイン投資初心者の方にとっては、年間コスト1.3%は低いと思うかもしれません。しかし、インデックスファンドに分類される投資信託はコストが低いです。

eMAXIS Slim全世界株式(オールカントリ―) 信託報酬0.1135%

ニッセイ<購入・換金手数料なし>先進国株式 信託報酬0.1023%

上の2本は有名な投信ですが、信託報酬は10分の1以下です。信託報酬は低ければ投資家に有利になり、高いほどリターンが優れているということはありません。

債券100%に切り替えた後に基準価額が下がる

目標であるプラス15%になれば、安定資産である債券100%に資産が移行します。債券に移すことが必ず良いとは限りません。

下の図を見ると基準価額が目標の11,500円を超えると下がっているのが分かります。債券に移行した後に投信の価格である、基準価額が下がっています。

(ぜんぞうシリーズは語尾に4ケタの数字が付いています。左の2桁は開始年、右の2ケタは開始月を示しています)

これは、株式と債券の価格の関係から説明することができます。投資の世界ではセオリーと言われているものです。

株式の価格が上がる=債券の価格が下がる

株式の価格が下がる=債券の価格が上がる

株式を中心とした投資信託の価格が目標価格まで上がっているのは、株式の価格が上がっているからです。市場では債券の価格が下がります。

値上がりしているもの(株式)をすべて、値下がりしているもの(債券)に移行するわけですから「ぜんぞう」投信の価格は下がっていきます。償還(解約)まで持っていると、利益はプラス15%を下回ります。

長期投資をしたいなら王道インデックスファンドへ

今回の「ぜんぞう」は短期投資で活用できるかもしれません。短期ならばそれほどコストもかさみません。

しかし、長期投資を考えているなら選択肢には入りません。10年投資版ぜんぞうもありますが、向きません。コストが高いためにリターンが引っ張られます。

長期投資を考えるなら、迷わずインデックスファンドで全世界か米国か国内に投資を。

コメント