2024年に入って新NISAがスタートしており、CMや本屋で投資に関係するものが増えてきました。NISA口座を開設して、オルカンやS&P500などのインデックスファンドを買えば誰でも資産形成ができる!と金融リテラシーの高まりを感じます。

でも毎月新しい投資信託が設定・募集されています。今は「年4回決算型」「奇数月決算型」など年数回、分配金を出すタイプの投信が多く設定されています。インデックスファンドが合理的で運用効率がいいのに、分配型が多いのでしょうか?

今回は分配金を出す投資信託について解説します!

今の流行は「毎月決算型」以外の分配タイプの投信

なぜ毎月決算型は買われなくなった?

以前の投信で人気(純資産が大きい)なタイプに、毎月分配型がありました。代表格は「グロソブ」と呼ばれる、外国債券に投資し毎月分配金を受け取れるタイプは2008年8月に5兆8000億円ほどの資産額を誇りました。

現在では、毎月決算型は運用会社や証券会社も積極的には販売・開発をしていません。

それは、新NISAの対象ファンドではないからです。

関連記事:【クレカ投信】楽天証券はポイント付与率を改善!投資をはじめる方は楽天カードのクレカ積立!

毎月分配型は、利益が出ていなくても分配金を出すため投資元本を減らしてしまうこともあります。たこ足分配と言われることもある投信は、長期の資産形成に不向きなのでNISAの対象ではなくなりました。

奇数月決算型は公的年金との相性がバッチリ!

しかし、分配型のニーズは高いです。毎月型がダメなら、奇数月や年〇回型を開発しよう!ということで現在人気のカテゴリーです。

分配型投信は金融資産が厚めな方や年金の上乗せを考えている方には、需要があります。毎月決算型以外は、新NISAの成長投資枠の対象です!

年6回の偶数月(2月、4月、6月、8月、10月、12月)の15日に支給されます。

2か月分(前月、前々月)がまとめて支払われます。

年金は偶数月に支給されるため、奇数月に決算(分配)される投資信託が開発され人気をえています。年金と分配金で毎月資金をえられるので、生活設計は立てやすいです。

投信選びのポイントは分配金を本当に生活費として使うか

リターンの高さでは無分配型投信が勝つ

投資信託には分配金を出さないタイプがあります。日本で純資産が3兆円を超えるeMAXIS SlimのS&P500やオルカンは分配金を出しません。

分配金を出さない=株式から出た配当を投信内で再投資しています。分配金を投資家は受け取っていないので、税金を払う必要もありません。投資額は積みあがっていくので、リターンは高くなります。

分配金を出さないので、出すためコストを払う必要がなく投資信託をもっとも低いコストで運用を続けることができます。10年後や20年後のリターンの高さを求めるなら、分配型の投信ではなく無分配型投信です。

資産額の大きな方、リタイアメント世代には分配型がおすすめ

結論からと言うと、年〇回型や隔月分配型投信は分配金を生活費の足しにしたい方向けです。

年金資金の足しにしたり、食費や住居費の一部に充てたい。生活費の足しにするわけですから、ある程度分配金が大きくする必要があります。

分配金を年間24万円(月2万円)を受け取りたい場合は、どれぐらいの投資元本が必要なのでしょうか?分配利回り4%と考えると、必要な投資元本は600万円が必要です。

資産額が大きな方で分配金の効果を体感できる人は、分配型投信をおすすめできます。しかし、月〇万円の積立をする方は分配金による生活改善は見込めないと考えます。

少額投資は分配金を出さない投資信託がベストです。分配金を使わず再投資するようなら、同様に無配タイプを選ぶ方がいいです。

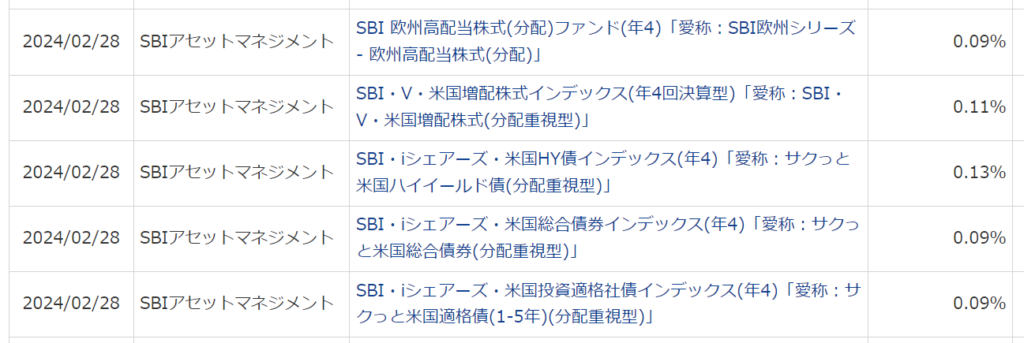

注目の年〇回決算型・隔月決算型の投資信託!

新しい投資信託が設定されて、間もないですが資金を集めているファンドを紹介します。どのファンドも分配型ですが低コストです。

日本資産

Tracers 日経平均高配当株50インデックス(奇数月分配型)

外国資産

SBI・V・米国増配株式インデックス・ファンド(年4回決算型)

コメント