「つみたて王子」のニックネームを持つ、中野晴啓さんが運用会社を立ち上げ新規で2本のファンドを設定します。

セゾン投信で直販型投資信託を確立し、国内で「資産形成は投資信託で」というイメージを浸透させました。

関連記事:【朗報・投信】楽天プラスシリーズにナスダック100とSOX(半導体株)ファンドが入る!

今回紹介するファンドは、楽天証券のみで販売される日本成長ファンドと世界成長ファンドです!特に投資初心者に向け、分かりやすい説明をしていきます。

なかの日本成長ファンド、なかの世界成長ファンドの特色

なかの日本成長ファンド

| 特色 | 1~2年のリターンではなく、10~20年に数倍や数十倍のリターンになるような運用を目指す。長い成長期間、高い成長率、確度の高さの要素で銘柄を選ぶ。 |

| 信託報酬 | 年率1.1%(税込) |

| 設定日 | 2024年4月25日 |

| 決算日 | 4月24日(年1回) 分配金の出ないタイプか? |

| NISA | 成長投資枠の対象 |

| 販売会社 | 楽天証券 |

目論見書を見ても採用銘柄数やコアとなる業種などはありません。長期的に投資をすることで、東証株価指数(トピックス)を超えることを目指します。

なかの世界成長ファンド

| 特色 | 日本成長ファンドと同様に長い成長期間、高い成長率で銘柄を選ぶ。日本を含む、先進国、新興国に投資をする。投資信託証券に投資するスタイル。 |

| 信託報酬 | 年率1.3%±0.2%(税込) |

| 設定日 | 2024年4月25日 |

| 決算日 | 4月24日(年1回) 分配金の出ないタイプか? |

| NISA | 成長投資枠の対象 |

| 販売会社 | 楽天証券 |

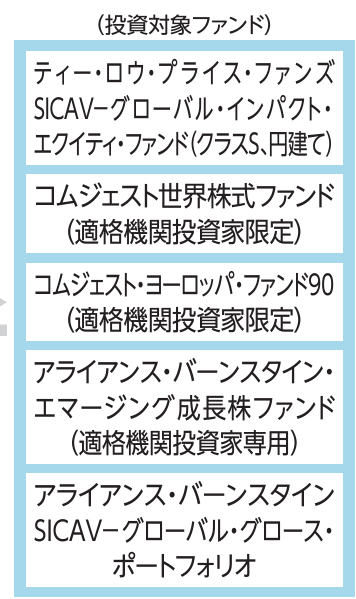

世界成長ファンドは複数のファンドの詰め合わせです。以下のファンドの割合を変えながら、運用していきます。

なかのファンドを買うか?インデックスファンドを買うか?

2本のリリースされるファンドは、ともに「アクティブファンド」と呼ばれるものです。銘柄を人間の知識と経験、労力を使って選ぶため手数料がやや高いファンドとなります。

1.1%~の年間コストはアクティブファンドとしては低いものですが、さらに低いファンドがあります。「インデックス(パッシブ)ファンド」と呼ばれるもので、銘柄は自動的に選ぶためコストは低いです。

なかのファンドと比較されやすいインデックスファンドを紹介します。

なかの日本成長ファンドかトピックス連動ファンド

日本成長ファンドは日本株に投資する投資信託です。日本株の株価指数はトピックスが代表的なものです。トピックスは東証プライム市場に上場している全銘柄を合わせた指数です。

トピックスを長期的運用で上回ることを、なかのファンドは目指しています。コストをかけてトピックス超えを狙うか、かけずに平均点(トピックス)を狙うか、選択することになります。

日本でもっとも規模が大きい投資信託シリーズは、「eMAXIS Slim(イーマクシススリム)シリーズ」です。ナインナップに国内株式(TOPIX)があり、資産規模は大きく低コストです。

| ファンド名 | eMAXIS Slim 国内株式(TOPIX) |

| 連動指数 | トピックス(東証株価指数) |

| 信託報酬 | 年率0.143%(税込) |

| 純資産 | 1,596億円 |

| NISA | つみたて投資枠・成長投資枠の対象 |

なかの世界成長ファンドかオルカン(オールカントリ―)ファンド

世界成長ファンドは全世界の株式に投資するタイプです。インデックスファンドに「オルカン」(オール・カントリー)と呼ばれる、人気ファンドがあります。

先進国約90%:新興国約10%の割合で構成され、日本株を含み、全体の約60%は米国株で占めています。全体に投資することで、あえてトレンドや業績の予想をしないのが特色です。

同じく同シリーズからオルカンが出ています。トピックスファンドよりコストが信託報酬が低いです。

| ファンド名 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 連動指数 | MSCI オール・カントリー・ワールド・インデックス(配当込み) |

| 信託報酬 | 年率0.05775%(税込) |

| 純資産 | 3兆138億円 |

| NISA | つみたて投資枠・成長投資枠の対象 |

中野さんの哲学に共感できるなら買う

運用会社の社長である中野晴啓さんは、多数の本を出しており業界で有名な一人です。投資信託を世の中に浸透させた一人です。今回のファンドを買うのか決める場合は、著書を読んでみましょう。

アクティブファンドは人間が銘柄を選ぶため、投資哲学が反映されやすいです。読んでみて共感できるなら、買えばいいです。投資信託はお金を預けるわけですから、信用できる考えかどうか知る必要があります。

インデックスファンドは誰か作っても中身(銘柄と割合)は同じになりますが、選び方は簡単です。

コメント