近年は日本国内で物価が急上昇しています。海外に比べると穏やかですが、賃金がほとんど上がっていない日本では大きな影響を与えます。

金融資産の約半分が預金・貯金と言われている日本で「物価上昇」は大きな問題です。年2%少々すれば、預金の貨幣価値が毎年2%減少していくようなものです…

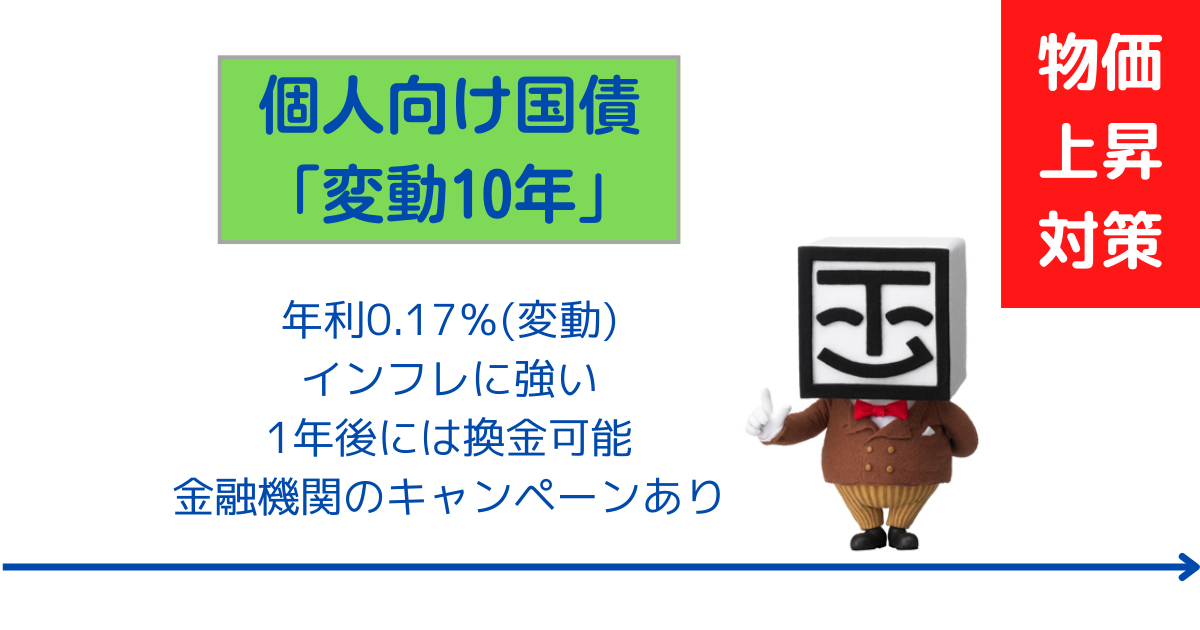

では、安全に資産を運用しながら物価にもある程度対応できるものはないのか?【個人向け国債ー変動10年】が最適ではないかと考えます。

株デビューするなら SBI証券!個人向け国債は日本政府にお金を貸すこと!

「国債」と聞いたことがある人も多いはず。日本政府の国債発行額(借金額)は約1,000兆円などニュースになることもあります。

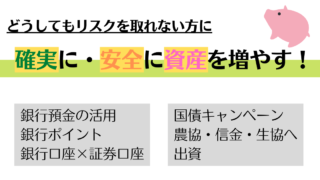

その国債は個人でも買えます。日本政府が発行するので元本保証です!普通預金はほぼゼロ金利なので、預金をするなら「個人向け国債」をおすすめします。

- 元本割れしない

- 1万円から購入可能

- 満期前でも1万円から換金可能

- 金利0.05%は保証されている

- 毎月発行、半年ごとに金利見直し(変動タイプ)

個人向け国債は幅広い金融機関で購入することができます。証券会社や都市銀行、地方銀行などで買えます。手数料の有無があるので、購入前に確認しましょう。

マツモトキヨシ個人向け国債の3つのタイプ

「固定3年」「固定5年」「変動10年」がありますが、固定3年と5年は最低保証利率0.05%にはりついています。変動10年は現在0.17%で金利差は3倍以上、開いています。

変動10年タイプは10年定期ではなく、1年経てば換金できる

3つのタイプがありますが個人向け国債を買う時は「変動10年」以外ありえません。

- 固定物に比べて利率が高い

日本の「政策金利は‐0.10%」です。国債の利率は強い影響を受け、固定物は金利が低いです。 - 政策金利が上昇すると金利も上昇する

変動物の魅力は金利が上昇すると、金利も上昇することです。また物価が上昇している時は金利が上昇しやすいのでインフレ対策にもなります! - 10年持ち続ける必要がない

10年定期ではありません。1年後には自由に、一部・全部を中途換金することができます。流動性が高く使いやすいです。

以上の点から「変動10年」以外を選ぶメリットはありません。

個人向け国債キャンペーンを証券会社各社が展開中!

普通預金に比べれば利率も良く、元本保証であるために販売しやすいのが金融機関の立場です。銀行や証券会社のほとんどで、手数料がほぼなしで購入することができます。

100万円~、または50万円~の購入で購入額に応じてキャッシュバックをしている金融機関が多いです。

国債のみを買う、今後株式など買わない=都市銀行、地方銀行

銀行で振替決済口座を開くことで国債が買えるので、手間いらずです。

少額の買い付けで特典を得たい=SBI証券

証券口座を開く必要がありますが、50万円から特典を受けることができます。50万円で500円の還元(0.1%分)

多くの還元を受けたい=大手証券(野村、大和、日興など)

キャンペーンで還元率が良いのは大手証券です。野村證券は買付額に応じて最大0.14%分が還元されます。

銀行や証券会社で行われているキャンペーンはほぼ同じです。買付額に対して0.1%の現金還元を行っているところが多いです。

物価上昇・インフレには「個人向け国債ー変動10年」で対策を!

個人的な意見として、日本はこれからどんどん物価上昇すると考えています。グローバル化の中で世界の物の値段が上がれば当然、日本の物価も上がります。また、企業はどうしても値上げをしないといけないところまで追いつめられています。

今までは貯金して老後を豊かにくらす、というのは合理的でした。物価が下がる・デフレは現金を後で使う方が、買う力が増すからです。

しかし、物価上昇と言うあまり日本人が経験したことのないものが継続して起こる可能性が高いです。現金=安全とは考えず、家計をどのようにして守るのか?を考えるべきです。

その中でリスクのない「個人向け国債変動10年」は最適な策の一つです!

コメント