三菱UFJ銀行、三井住友銀行が10年定期預金の金利を0.002%から0.2%に引き上げる報道されています。100万円を預けて利子が年間20円の受け取りが2,000円になります。100倍。

銀行の定期預金は、金融機関が破綻しても元本1,000万円と利子は保護されるペイオフの対象です。いわゆる「安全資産」で元本割れを起こさずに、元本を増やすことができます。

では、10年定期預金の契約を…とはなりません。10年後に2%の利子が欲しい人はどうぞ。安全資産の運用方法は預金以外にもあります。

メガバンクが定期預金の金利を引き上げ!

10年物国債の金利1.0%まで上昇→定期預金の金利上昇

毎日、日銀の金利政策が報道され10年物国債の利率が取り上げられています。今では実質1.0%までの上昇は日銀として認めており、住宅ローンの固定金利が上がっています。

長期国債の金利は銀行の定期預金(10年など)に影響を与えます。銀行は預かった資金を国債などで運用するためです。以下のようにメガバンクは定期の金利を引き上げます。みずほ銀行も追従すると見られます。

Bloombergー三菱UFJ銀が定期預金金利引き上げ、10年は100倍の0.2%に

FNNプライムオンラインー三井住友 10年の定期預金金利100倍に 大手銀行で引き上げ相次ぐ

円建ての定期預金は1,000万円+利子は保護される

銀行へ預金する最大のメリットは、金融機関が破綻しても預金1,000万円と利子分までが保護される(無事に返還)ことです。銀行は国民の生活に不可欠な存在であり、万が一の時は保険が適用されます。

関連記事:金融機関が破綻した時に預けた金融資産はどうなる?FPが解説する投資家を保護するしくみ

日本の銀行は「預金保険機構」に加盟しており、普通預金・定期預金など利子の付くものが保護の対象です。1人1金融機関で元本1,000万円と利子が保護され、保護内なら全額戻ってきます。

関連記事:【決済用預金】全額保証される銀行預金がある!?誰でも簡単に口座を持てます

預金者は保険機構との契約は不要で、手続きもいりません。預金が安全資産と言われる要因です。

安全資産の運用は「変動金利10年」国債を基本に!

個人向け国債は元本保証+中途換金で利便性良し

個人向け国債の利点は、定期預金に比べ高利回りで使い勝手が良いです。主な特色を挙げると、

- 購入後1年経てばいつでも中途換金が可能

- 中途換金は2回分(1年分)の利子を払うだけで、元本割れなし

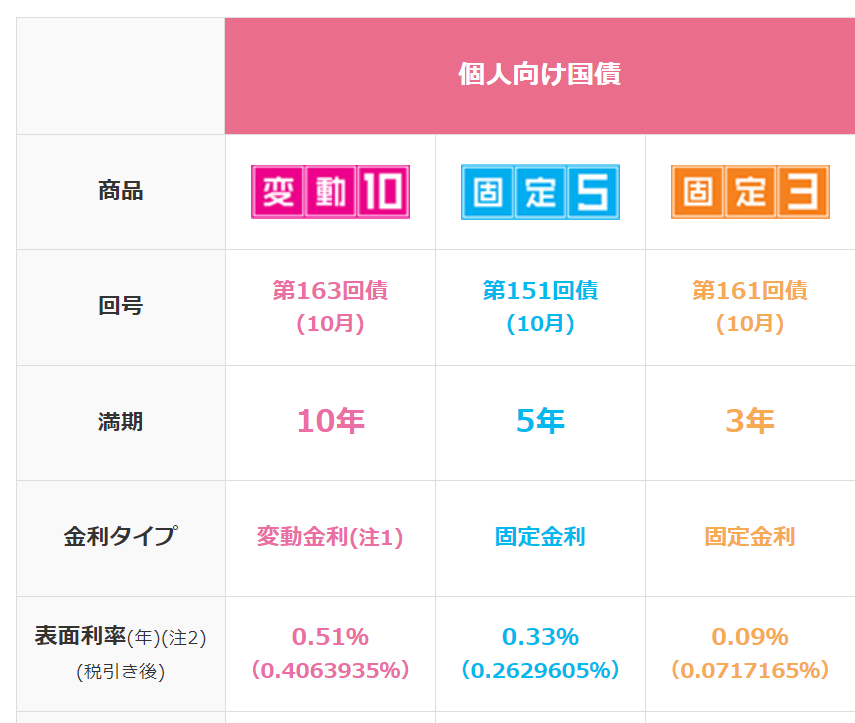

- 固定金利3年物・5年物、変動金利10年物の3タイプがある(0.05%の利率は保証)

銀行で10年の定期預金を組んでしまうと、中途解約はできません。しかし、個人向け国債なら元本割れなく中途換金ができます。

「変動10年」国債は市場の金利を反映する

個人向け国債の魅力は、金利の良さです。近年は市場金利が上昇するにともない、国債の金利が上がっています。

なお、変動10年物は半年に一度金利の見直しがされるので、今後市場金利が上がれば国債の金利も上がります。

「変動金利」は定期預金にはありません。国債のみにある利点であり、今後の日本は低金利政策から脱して金利を上げていく公算が高いので、預金よりも有利です。

個人向け国債は月に一度、一万円単位で購入が可能です。図の変動10年の利率は2023年10月分のものです。0.51%(税引き前)なので、10年定期預金よりも利率が高いです。

国債は多くの金融機関で購入可能

個人向け国債は約900の金融機関で購入することが可能です。窓口でもインターネット上でも買えます。国債を買う時に手数料は必要ないので、使い勝手の良い機関を選びましょう。

なお、ネット証券や大手証券では個人向け国債キャンペーンをやっていることがあります。少しのキャッシュバックを受けることができます。

コメント